「2025年 同一生計・控除対象・源泉控除対象配偶者の違い(図表)」

2020年(令和2年)11月20日(最終更新2025年12月18日)

寺田 誠一(公認会計士・税理士)

・同一生計配偶者

同一生計配偶者とは、所得者本人と生計を一(いつ)にする配偶者(※1)で、配偶者の合計所得金額(※2)が580,000円以下の人をいいます。所得者本人の所得制限はありません。

※1:配偶者とは、夫から見て妻、妻から見て夫を、それぞれ意味します。本人が個人事業主で、配偶者が事業専従者として給与の支払いを受けている場合には、同一生計配偶者には該当しません。また、配偶者は、婚姻の届け出をしていることが必要で、内縁関係(事実婚)は含まれません。

※2:「所得」とは、収入から経費を差し引いた金額です(利益に相当)。給与の場合には、経費は実際に計算しないで、定められた一定の額とすることができます。これを給与所得控除といいます。配偶者が給与収入だけの場合には、給与1,230,000円以下ならば、所得580,000円以下となります。

給与収入1,230,000円-経費(給与所得控除)650,000円=所得580,000円

所得税は、所得の種類を、給与所得・事業所得・不動産所得などに分けて計算しますが、合計所得金額とは、簡単にいえば、それらの所得の合計です。

・控除対象配偶者と配偶者控除

同一生計配偶者のうち、さらに所得者本人の合計所得金額が10,000,000円以下の場合を、控除対象配偶者といいます。

控除対象配偶者のうち、年末において70歳以上の方を、老人控除対象配偶者といいます。2025年分(令和7年分)の年末調整または確定申告においては、2025年(令和7年)12月31日において、70歳以上ということです。

所得者本人に控除対象配偶者・老人控除対象配偶者がいれば、本人の年末調整または確定申告における所得税の計算において、配偶者控除を計上することができます。

なお、配偶者控除は、所得のマイナス、いわば経費を計上できるということです。配偶者控除の額だけ税額が減るわけではありません。税額の減少は、配偶者控除に税率をかけた額です。

具体的な配偶者控除の金額は、本人の合計所得金額と配偶者の年齢によって、異なります。年末調整の場合には、本人と配偶者の所得は、その時点では確定していないことが多いので、見積りになります。

|

|

老人控除対象配偶者 |

控除対象配偶者 |

|

A:本人所得900万円以下 (給与収入だけだと1095万円以下※) |

48万円 |

38万円 |

|

B:本人所得900万円超950万円以下 (給与1095万円超1145万円以下※) |

32万円 |

26万円 |

|

C:本人所得950万円超1000万円以下 (給与1145万円超1195万円以下※) |

16万円 |

13万円 |

※:給与収入が850万円超のとき、給与所得控除は上限の195万円となります。

・配偶者特別控除

配偶者の所得が580,000円を超えると、配偶者に関する控除がいきなり0になってしまうのは、気の毒だという意見がありました。また、年末近くになると、配偶者控除からはずれるのを防ぐため、パートで働いている主婦が仕事を休むという問題がありました。

そこで、現在では、配偶者特別控除という制度ができています。所得者本人の合計所得金額が10,000,000円以下という条件が必要なのは、配偶者控除と同じです。

配偶者の所得が580,000円(給与収入でいえば1,230,000円)を超えても、所得1,330,000円(給与収入でいえば2,015,999円)以下ならば、配偶者特別控除が受けられます。配偶者特別控除は、一定額ではなく、所得が増加するにつれて次第に減っていきます。次の表のとおりです。

|

|

1段階 |

2段階 |

3段階 |

4段階 |

5段階 |

6段階 |

7段階 |

8段階 |

9段階 |

|

A |

38万円 |

36万円 |

31万円 |

26万円 |

21万円 |

16万円 |

11万円 |

6万円 |

3万円 |

|

B |

26万円 |

24万円 |

21万円 |

18万円 |

14万円 |

11万円 |

8万円 |

4万円 |

2万円 |

|

C |

13万円 |

12万円 |

11万円 |

9万円 |

7万円 |

6万円 |

4万円 |

2万円 |

1万円 |

A、B、Cは、配偶者控除と同じで、所得者本人の合計所得金額です。

1段階~9段階は、配偶者の合計所得金額です。

1段階:所得580,000円超950,000円以下(給与収入だけだと1,230,000円超1,600,000円以下)

2段階:所得950,000円超1,000,000円以下(給与収入だけだと1,600,000円超1,650,000円以下)

3段階:所得1,000,000円超1,050,000円以下(給与収入だけだと1,650,000円超1,700,000円以下)

4段階:所得1,050,000円超1,100,000円以下(給与収入だけだと1,700,000円超1,750,000円以下)

5段階:所得1,100,000円超1,150,000円以下(給与収入だけだと1,750,000円超1,800,000円以下)

6段階:所得1,150,000円超1,200,000円以下(給与収入だけだと1,800,000円超1,850,000円以下)

7段階:所得1,200,000円超1,250,000円以下(給与収入だけだと1,850,000円超1,903,999円以下)

8段階:所得1,250,000円超1,300,000円以下(給与収入だけだと1,903,999円超1,971,999円以下)

9段階:所得1,300,000円超1,330,000円以下(給与収入だけだと1,971,999円超2,015,999円以下)

つまり、配偶者特別控除の第1段階、所得580,000円超950,000円以下(給与収入だけの場合の収入金額1,230,000円超1,600,000円以下)は、配偶者控除と同じです。名称は配偶者特別控除となりますが、実質、一般の配偶者控除の最大額380,000円(本人所得によっては260,000円や130,000円)が、配偶者の所得950,000円以下(給与収入だけの場合の収入金額1,600,000円以下)にまで広がったとも見ることができます。

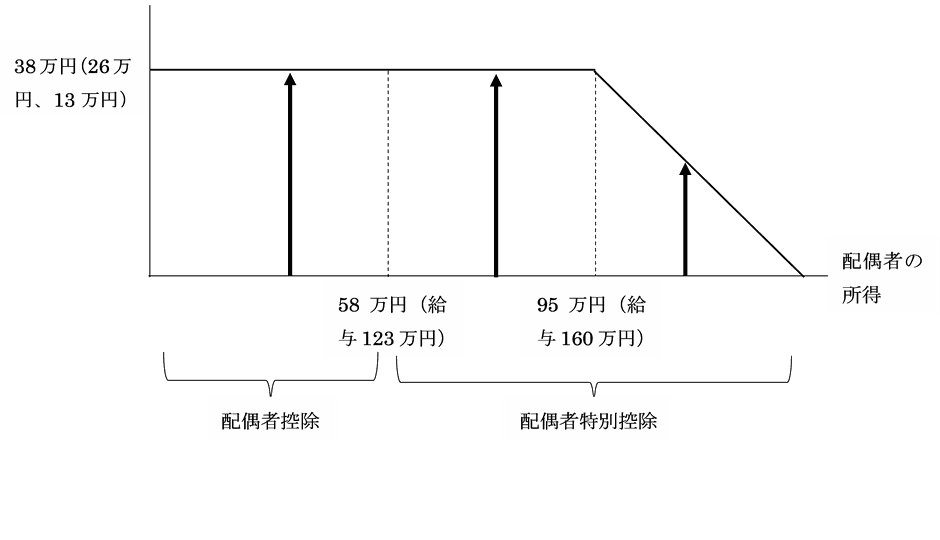

さて、一般の配偶者控除・配偶者特別控除のイメージ図を示しておきます。矢印が、所得控除(配偶者控除または配偶者特別控除)の金額を示します。配偶者の合計所得金額950,000円までは、所得控除380,000円(または、本人所得により、260,000円または130,000円)ですが、配偶者の合計所得金額950,000円を超えると、配偶者特別控除という所得控除は次第に減少していきます。

配偶者特別控除の対象者については、「〇〇配偶者」というような特別の名称はありません。

配偶者控除においては、「老人」について控除額が少し多くなる特例があります。配偶者特別控除については、「老人」の特例はありません。

配偶者が年の中途で死亡しても、配偶者控除や配偶者特別控除は受けられます。

上記の配偶者控除・配偶者特別控除の表(ABCと1~9段階)は、年末調整のとき記入が必要な配偶者控除等申告書に掲載されている表と同じです。

配偶者特別控除は、趣旨はわかるのですが、区分が細かすぎる気がします。本人の年末調整の段階では、1~9段階の配偶者の所得は確定しておらず見積りになるので、後日、訂正の可能性があることも問題点だと思います。

配偶者については、配偶者控除だけでなく、配偶者特別控除があり、段階的に控除額が減っていきます。それと同様の制度が、2025年(令和7年)特定親族についても、特定扶養親族の扶養控除に加えて、段階的に控除額が減っていく特定親族特別控除が創設されました。

・源泉控除対象配偶者

源泉控除対象配偶者は、給与の源泉徴収において必要となる概念です。毎月の給与の源泉徴収税額は、「給与から社会保険料を控除した額」と「扶養親族等の数」によって決まります。そして、「扶養親族等の数」とは、源泉控除対象配偶者と源泉控除対象扶養親族の合計した数です。つまり、源泉控除対象配偶者に該当すれば扶養親族等の数は増えますが、該当しないと扶養親族等の数は増えません。

さて、源泉控除対象配偶者とは、上記の配偶者控除と配偶者特別控除の表で、一般の配偶者でいえば、380,000円の控除が受けられる範囲の人です。具体的には、所得者本人の合計所得金額9,000,000円以下(給与収入だけの場合の収入金額10,950,000円以下)で、配偶者の合計所得金額950,000円以下(給与収入だけの場合の収入金額1,600,000円以下)の場合です。

源泉控除対象配偶者と同一生計配偶者の違いを図示してみます。

A:所得者本人の合計所得金額900万円以下 & 配偶者の合計所得金額58万円超95万円以下

B:所得者本人の合計所得金額900万円以下 & 配偶者の合計所得金額58万円以下

C:所得者本人の合計所得金額900万円超 & 配偶者の合計所得金額58万円以下

※年末調整全体の流れ・手続き・各種申告書については、「年末調整の仕組みと申告書…ひとり親と寡婦の違い」参照。

※給与所得控除の図解については、「給与所得控除の意味・計算・面積図」を参照。

※累進税率の図解については、「累進税率の意味・計算・面積図」を参照。

※2020年より改定・新設された基礎控除・所得金額調整控除については。「基礎控除と所得金額調整控除」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。