「信用保証料の会計と税務 ---前払費用説と繰延資産説」

2020年(令和2年)8月17日(最終更新2023年11月21日)

寺田 誠一(公認会計士・税理士)

Ⅰ.総論

・信用保証協会の信用保証

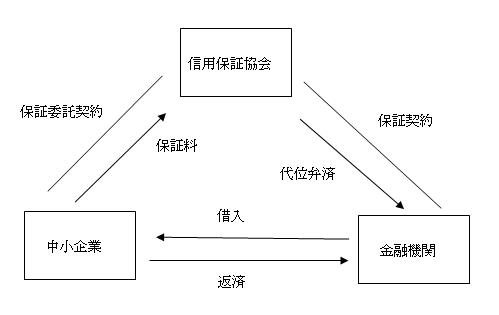

中小企業が金融機関から借入れをする(融資を受ける)場合、信用保証協会に保証を委託することがある。この場合の保証とは、企業が倒産等で借入金を返済することができなくなった場合、信用保証協会が企業に代わって金融機関に返済することである(これを、「代位弁済」という。)。そして、企業は、信用保証協会に信用保証料を支払う。保証料の額は、保証金額(借入金額)と保証期間によって定まる。

信用保証協会は、この保証を付けることにより、中小企業の金融機関からの借り入れを支援している。信用保証協会は、融資を受けやすくなるよう、保証人となって、中小企業を支援する公的機関である。各都道府県と、横浜市・川崎市・名古屋市・岐阜市に、計51協会存在する。

企業が借入金を返済し終わったとき、または、信用保証協会が代位弁済したときに、保証は終了する。なお、代位弁済した後は、信用保証協会が、直接、企業に対する求償権を有し、債権者となる。

信用保証の形態であるが、企業と信用保証協会とは保証委託契約を結び、企業が保証料を支払う。一方、金融機関と信用保証協会とは保証契約を結び、金融機関が代位弁済という利益を受ける。つまり、保証料の支払側と利益の受取側が異なるという特徴がある。企業・金融機関・信用保証協会の3者が登場する点が、この保証の特徴である。

信用保証協会の保証を付ける場合、保証料は、通常、借入時に一括払いする。しかし、支払った保証料は一時の費用(損金)とはならないというのが、会計・税務専門家のほぼ共通の認識であろう。これについては、前払費用か繰延資産かという議論がある。本稿では、保証料の性格や中途返済等について、独自の見解を示してみた。文中、意見にわたる部分は私見である。

・前払費用と繰延資産

会計上、前払費用は、「一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価(企業会計原則注解・注5(1))」をいう。一方、繰延資産は、「すでに代価の支払が完了し又は支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用(企業会計原則注解・注15)」をいう。

税務上、前払費用は、「法人が一定の契約に基づき継続的に役務の提供を受けるために支出する費用のうち、その支出する日の属する事業年度終了の日においてまだ提供を受けていない役務に対応するもの(法人税施行令14条2項)」をいう。一方、繰延資産は、「法人が支出する費用のうち支出の効果がその支出の日以後1年以上に及ぶもので政令で定めるもの(法人税法2条24号、法人税施行令14条1項6号)」をいう。

会計上も税務上も、前払費用と繰延資産の定義は、ほぼ同様である。前払費用と繰延資産との違いは、前払費用は役務の提供が終了していない(未了)のに対し、繰延資産は役務の提供が終了(完了)しているという点である。前払費用は役務の未提供部分に対する支払いであるのに対して、繰延資産は役務の既提供部分に対する支払いだがその効果の発現が将来に期待されるものである。

次に、前払費用と繰延資産の費用化(償却)であるが、前払費用は役務の提供に応じて順次費用化していく。一方、繰延資産は、支出の効果の発現が不明確なので、一定の年数で月数按分(月割計算、月次均等償却、定額法)していくことになる(法人税施行令64条1項一、二、法人税基本通達8-2-3)。

・役務の提供と前払費用説、繰延資産説

信用保証料の性格については、前払費用説と繰延資産説という2つの考え方がある。一般的には、前払費用説が多数説で、繰延資産説が少数説という位置付けだと思われる。

中小企業会計指針では、多数説である前払費用説を採り、前払費用の例示として保証料を挙げている(中小会計指針30)。簡潔な記載を採っている中小企業会計要領では、特に、言及していない。

税務も、前払費用説を採っている(後述の補論(2)(3)で述べた判決・裁決)。

信用保証料が前払費用か繰延資産かという問題は、結局のところ、信用保証協会の保証の役務提供とは何か、そして、保証料を支払った時点で、役務の提供は終わっているのか、それともまだ終わっていないのかという点である。

さて、信用保証協会の保証の業務内容は、次の2つに分けることができると思われる。

① 契約時

中小企業の金融機関からの借入れを可能にするため、信用保証協会が保証を引き受け、保証書を発行する。そして、保証料が支払われる。

② 契約期間中(借入期間中、保証期間中)

企業が倒産等で金融機関に借入金の返済ができなかった場合、信用保証協会が代わりに代位弁済するという保証(いわば約束)を行う。契約期間中、保証料の支払いは行われない。

前払費用説に立てば、この場合の役務の提供は、契約期間中、もし企業が倒産等で返済できなくなった場合に信用保証協会が代わりに代位弁済するという保証(約束)を行っていることである(上記業務内容の②)。これは、保険会社に保険料を支払う場合、役務の提供は、契約期間中の保険事故に対して保険金を支払ってもらえるということであるが、それと同様である。

この説では、契約時においては、役務の提供はまだ終わっておらず、時の経過に伴って役務の提供が進んでいくと考える。

繰延資産説に立てば、役務の提供とは、信用保証協会が契約を締結したこと(保証を引き受けたこと、保証書を発行したこと)となる(上記業務内容の①)。保証の引受けにより、企業は金融機関からの借入れが可能になったとみる。この説では、契約時に役務の提供は終了しているが、借入期間にわたって役務提供(保証引受け)の効果が及ぶと考える。

・類似の事例

話は変わるが、税法上の繰延資産の例を考えてみる。たとえば、建物の賃貸借契約の契約時・更新時に支払う礼金・更新料の場合、役務の提供とは、家主が契約・更新に応じてくれたことだと考えられる(礼金・更新料はその謝礼金。)。

また、フランチャイズチェーンへの加盟金の場合、役務の提供とは、フランチャイズチェーンへの加盟が認められたことだと考えられる(加盟金はその許可代。)。

いずれも役務の提供は終了しているので、繰延資産となる(ただし、前者では建物の賃貸借、後者では経営指導等という役務提供は未了。)。

建物の賃貸借契約の場合には、その後、賃貸借という役務提供の対価である家賃を支払う。フランチャイズ契約の場合には、その後、経営指導という役務提供の対価である経営指導料を支払う。

法人税基本通達8-1-6では、ノーハウの設定契約(フランチャイズ契約もその一種)に際して支出する一時金・頭金は、原則、繰延資産であるが、使用料に充当される部分は前払費用という考えが示されている。

繰延資産の場合には、その支出の効果の期間が不明確なのが特徴であり、税務では割り切って一定の年数で償却することとしている(法人税基本通達8-2-3)。

以上、契約時とその後の契約期間の支払いを表にまとめると、次のとおりである。

|

|

信用保証 |

建物賃貸借 |

フランチャイズ |

ノウハウ設定 |

|

①契約時の支払 |

保証料 |

礼金・更新料 |

加盟金 |

一時金・頭金 |

|

②契約期間中の支払 |

なし |

家賃 |

経営指導料 |

使用料 |

・信用保証料の検討…私見1

話を本筋に戻すと、繰り返しになるが、信用保証協会の業務内容は、次の2つだと考える。

① 契約時は、借入支援のため、保証を引き受け保証書を発行すること。

② 契約期間中は、もし借入金の返済ができなくなった場合には、企業の代わりに代位弁済するということ。

前払費用説と繰延資産説とでは、契約期間中の役務提供は終わっていないと考え、前払費用説の方が妥当であると考える。その理由は、次のとおりである。

① 信用保証協会が保証を引き受けた時点で役務提供は終了し、その後の保証はその効果であるとする繰延資産説よりも、契約期間中の保証も役務提供であると考える前払費用説の方が自然である。

保証委託契約の内容は、倒産等の場合に代位弁済するという保証を行っているということである。それは、建物の賃貸借契約の内容が賃貸借であり、フランチャイズ契約の内容が経営指導等であるのと同様である。それでも、賃貸借を賃貸借契約の効果であるとか、経営指導をフランチャイズ契約の効果であるとかは言わない。

類似の事例の表からもわかるように、信用保証の場合には、契約期間中(借入期間中)の支払いがないが、それは、当初の保証料のうちに、借入期間中の対価が含まれているからだと考えられる。

② 繰延資産は、支出の効果の及ぶ期間が不明確なものである。それゆえ、一定の期間を仮定して償却している。それに対して、信用保証協会の保証は、契約期間(借入期間)という期間がはっきり定まっている。したがって、繰延資産に該当するかは疑問である。

③ 本稿末尾の参考文献に掲げた和泉論文は繰延資産説を採っているが、それによれば、代位弁済しても、信用保証協会は企業に対して求償権を取得し、代位弁済事務処理費用を企業に請求し得る。また、代位弁済が貸倒れになるリスクに対して、保険をかけている。したがって、代位弁済することは、実質的に役務の提供には該当しないと主張する。しかし、求償権・事務処理費用や保険は、代位弁済とは別の事象である。そもそも、役務提供は、代位弁済を行ったということではなく、代位弁済を行うという保証をしていることである。

・信用保証料の検討…私見2

前払費用説は、当初の契約時の役務提供は無いという前提である(役務提供は、すべて、契約期間中に保証を行うということ。)。このパターンは、建物の賃貸借契約において、契約時の礼金や更新料がなく、契約期間中の家賃を契約時に一時払いする場合と同様と考えられる。

ところで、信用保証協会法1条では、「この法律は、中小企業者等が銀行その他の金融機関から貸付等を受けるについてその貸付金等の債務を保証することを主たる業務とする信用保証協会の制度を確立し、もって中小企業者等に対する金融の円滑化を図ることを目的とする。」と規定している。

すなわち、この保証は、代位弁済してもらうことが目的ではなく、企業の借入支援が目的である。企業の借入れを可能とするために、信用保証協会は保証を行うのである(実際、大部分の企業は借入金を完済しており、代位弁済に至るのはごく少数である。)。そう考えると、契約時の役務提供はないとする前払費用説も、不自然であると思われる。

つまり、繰延資産説のいうように、契約時の役務提供はかなり大きいのではないかと考えられる。私見では、役務提供は、契約時の借入支援と契約期間中の保証の両方であると考える(私見は、いわば、「拡大前払費用説」とでもいうべきものである。)。

そうすると、役務提供は契約期間中に及ぶとする前払費用説によりながらも、当初の契約時に、相当程度の償却を行うのが理論的であると考える。あるいは、契約時に保証料の相当程度を費用処理し、残額を前払費用処理してもよい。

契約期間中は、借入金の返済が進むにつれて、代位弁済のリスクは減っていくので、役務提供も次第に減少していくことになる。

この考え方は、繰延資産説でも、当初の契約時に、支出の効果が大きいということで相当程度の償却を行えば、結果的に同じである。繰延資産説によっても、借入金の返済により、代位弁済のリスクは減っていくので、支出の効果も次第に減少するとみるのが、理論的である。

|

|

契約時の役務提供 |

契約期間中の役務提供 |

|

前払費用説 |

無 |

有 |

|

繰延資産説 |

有 |

無 |

|

拡大前払費用説(私見) |

有 |

有 |

私見による役務提供(繰延資産説では、支出の効果)の度合いをイメージ図で示してみると、次のとおりである(契約時は大きく、契約期間中は次第に減少)。

Ⅱ.各論

・中途返済と保証料の返戻の結びつき

借入期間中に企業が中途で借入金を返済した場合、保証料が返戻されるのかという問題がある。前払費用説・繰延資産説と保証料の返戻の有無との結び付きは、次の4とおりが考えられる。

ルート①とルート④は、理論的に整合性のとれた考え方である。すなわち、ルート①の前払費用説では、借入れの全期間にわたって企業が返済できなかったときに代位弁済することまでが役務の提供なので、中途で借入金を返済したときは未経過期間分に相当する保証料を返戻するのが理論的である。

一方、ルート④の繰延資産説では、借入時に保証を行ったことが役務の提供なので、役務の提供は完了しており、中途で借入金を返済しても、保証料は返戻しないのが理論的である。

ルート②は、前払費用説を採りながら、中途返済の場合、未経過期間分の保証料を返戻しないとするものである。これは理論的ではないが、このようなことが生じる場合は、契約上の強者と弱者の関係(信用保証協会が、取引上、優越的・主導的な地位にあるため)と説明できると思われる。

ルート③は、繰延資産説を採り、返戻の義務がないのに、保証料を返戻するというものである。これも、理論的ではないが、企業に保証料が返戻されないのは気の毒という恩恵的・同情的な観点からと説明することができると思われる。

・中途返済の実務

さて、実際に、借入期間中の中途返済の場合、保証料の返戻がどうなっているのかを見てみる。実務上、完済の場合と一部繰上返済の場合とで、異なる取扱いとなっている。完済の場合には返戻するが、一部繰上返済の場合には返戻していない。

企業と信用保証協会との信用保証委託契約書2条2項では、「(企業からは)違算の場合を除き、返戻を求めません。」と規定されている。定型の契約書で企業からは返戻を求めないという片務的・一方的な文言が入っているのも、契約上の強者と弱者の関係からであると思われる。

なお、この文章は、企業からは返戻を求めないといっているので、逆に言えば、信用保証協会からは返戻するとも読める。さらにいえば、信用保証協会は、公式ウエブサイト(ホームページ)で、完済の場合には保証料を返戻すると明言している。そして、実際に、信用保証協会は、借入金の残高にほぼ比例して計算した未経過期間の保証料を返戻している。

したがって、信用保証協会は、完済の場合には、前述の4つのルートのうち、ルート①を採り、保証料を返戻していると考えられる。信用保証協会は、保証料を借入金残高比例(に近似の方法)で返戻しており、前払費用説を採っていると推察される。なお、完済で保証料を返戻するという取扱いは、繰延資産説を採った場合でも、ルート③で、恩恵・同情で返戻しているという説明も可能である。

過去には(1993年度(平成5年度)まで)、信用保証協会は、完済の場合にも保証料を返戻していなかった。これは、前払費用説では、ルート②で、契約上の強者・弱者の関係のためと説明できよう。繰延資産説では、完済の場合に保証料を返戻しないのは、ルート④で、役務の提供が完了しているため当然である。

完済の場合の実務は、1993年度(平成5年度)以前と1994年度(平成6年度)以後とで、保証料を返戻しない方式から返戻する方式へと変更になっている。保証料の性格が変わったわけではないであろうから、保証料を返戻するか否かで、前払費用か繰延資産かを決めることは無理があると思われる。

次に、一部繰上返済の場合の実務であるが、この場合にも、前払費用説を採っているならば、一部返済に対応する保証料は返戻するのが理論的である。ただし、完済ではなく一部繰上返済の場合には、代位弁済というリスクは残るので、実務上、信用保証協会は保証料を返戻していない。前払費用説からは不合理であるが、契約上の強者と弱者の関係にあるためと解釈できる(ルート②)。

繰延資産説では、一部繰上返済の場合返戻しないのは、役務の提供が完了しているため、当然ということになる(ルート④)。

・保証料の貸借対照表上の表示

前払費用説を採った場合には、保証の対象となる借入金の返済期間は通常1年を超えるので、1年基準により、保証料は固定資産(投資その他の資産)の部に、「長期前払費用」または「保証料」等として計上される。

決算日の翌日から1年内に返済する借入金に対応する保証料は、1年基準により、流動資産の「前払費用」または「保証料」等に表示される。ただし、実務的には、手数を省くため、固定資産(投資その他の資産)のままにしておくことも多い。表示に関する重要性の原則の適用と考えられる(企業会計原則注解・注1)。流動資産となるものを固定資産のままにしておき流動比率を過小とする、表示に関する保守主義の原則の適用とも考えられる(企業会計原則・第1・6)。当初から保証料全額を流動資産の前払費用に計上することは、保守主義に反し、妥当でない。

繰延資産説を採った場合も、前払費用説同様、固定資産(投資その他の資産)の部に、「長期前払費用」または「保証料」等として計上される(中小会計指針43(2))。

繰延資産説を採っても、繰延資産の部には記載されない。なぜなら、繰延資産の部は、株式交付費、社債発行費等、創立費、開業費、開発費の5項目に限定されているためである(財務諸表等規則36~37条、企業会計基準委員会実務対応報告19号「繰延資産の会計処理に関する当面の取扱い」)。

保証料は、消費税法上、消費税基本通達6-3-1(2)により、非課税仕入れとなる。

・保証料の償却方法

借入金は返済が進むにつれ残高が減少していくので、保証している額も次第に減少していく。前払費用説に従えば、保証料の償却は、保証している借入金の残高に比例させるのが理論的である(以下、「借入金残高比例償却」と略す。)。したがって、償却額は、最初は多額で、時の経過とともに逓減していくことになる(なお、借入金残高比例償却も、実際は種々の方法があり得る。)。

ただし、その正確な計算は、複雑で手数がかかる。あるいは、不明である。したがって、保証料の償却を、借入期間にわたり月数按分(月割計算、月次均等償却、定額法)することも考えられる。これは、計算が簡単な簡便法である。

前払費用説を採れば、借入金残高比例償却が理論的であるが、前払費用説は借入金残高比例償却、繰延資産説は月数按分という結び付きで考える必要はないと思われる。前払費用説でも、重要性の原則を適用し月数按分を行うことは、一般に公正妥当と認められる会計処理の基準(以下、「公正処理基準」と略す。)に準拠していると考えられる。類似事例として、たとえば、満期保有目的の債券に対する償却原価法の適用にあたり、理論的な利息法が原則だが、簡便な定額法も認められている(金融商品会計に関する実務指針70)。

ここで、前払費用説の税務上の根拠を考えてみる。前払費用の費用化(償却)は、法人税法22条4項の公正処理基準によるものと考えられる(後述の補論(2)(3)の判決・裁決も、公正処理基準に従って計算されるべきものとしている。)。会計上、借入金残高比例償却および月数按分の両方が公正妥当と認められ、適正な期間損益計算に資すると考えられるので、税務上もその両方が許容されるものと思料する。

繰延資産説を採った場合には、会計上も税務上も、月数按分を行うことになる(法人税施行令64条1項二)。

以上、前払費用説と繰延資産説の償却方法を述べてきたが、前述の拡大前払費用説の私見からは、どちらの説も理論的でないと思われる。前払費用説においては、契約時に役務提供が大きいと考え相当額(たとえば1/2)の償却をし、残額を契約期間中に償却(残高比例が理論的だが、月割も許容)するのが妥当と考える。繰延資産説を採っても、同様に、契約時に支出の効果が大きいと考え相当額(たとえば1/2)の償却をし、残額を契約期間中に償却(借入金残高比例が理論的だが、月数按分も許容)するのが妥当と考える。

・法人税法22条3項二について

法人税法22条3項二では、「(損金は)償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く」としている。いわゆる債務確定主義である。法人税法22条3項二によれば、「償却費」は債務確定が要件とされていない。そこで、前払費用の費用化が「償却費」に該当するかが問題となる。

和泉論文は、「(前払費用の費用化について)各年度に費用配分される部分の金額は、契約に基づき各年度において債務確定することが損金算入の要件となる。」と述べ、「償却費」に該当しないので、債務確定が必要という考え方を示している。

さらに、和泉論文は、「保証委託契約書そのほかの書類には、「1か月いくら」「その年度いくら」との金額は記載されておらず、納税者には、損金算入額がわからない。」として、債務が確定していないとしている。この点を、和泉論文は、前払費用説ではなく、繰延資産説を採る論拠の1つとしている。

しかし、前払費用の費用化は、次の理由から、法人税法22条3項二の「償却費」に該当する(債務確定は必要ではない。)と考える。

① 前払費用(特に、1年超の長期前払費用)の費用化は、役務の提供に応じてとは言うものの、仮定に基づく見積計算の余地がある。それは、固定資産の減価償却や繰延資産の償却と同様である。

② 前払費用の費用化は、会計上、「前払費用の償却」と言うこともある。勘定科目の名称や損益計算書の項目で、「長期前払費用償却」や「保証料償却」を用いることもある。

③ 法人税法22条3項二は、債務確定基準が相当でないものについて、「償却費」として債務確定基準から除外して、公正処理基準(または「別段の定め(法人税法22条3項)」)に委ねるというのが、立法趣旨と考えられる。したがって、前払費用の費用化も「償却費」に含まれると解釈する方が、立法趣旨に合致すると思われる。

よって、税務上、前払費用の費用化は、別段の定めがないので、法人税法22条4項により、公正処理基準に委ねられていると解する。

・保証料償却の損益計算書上の表示

実務上、保証料償却は、月数按分で損益計算書に表示される。

前払費用説を採った場合の保証料償却の損益計算書上の表示については、2とおり考えられる。1つは、営業外費用に「保証料償却」「長期前払費用償却」等の項目で表示する方法である。

他方、単独の項目で表示するほどの重要性がない場合も多い。この場合には、金利の一種と考えられることや消費税法において非課税とされていることから(消費税基本通達6-3-1(2))、営業外費用の「支払利息」に含めるのが妥当であると考える。

繰延資産説を採った場合も、同様に、「保証料償却」「繰延資産償却」等の項目で営業外費用に表示するか、または「支払利息」のうちに含めればよいであろう。

・中途完済の損益計算書上の表示

中途完済の場合、前述のように実務上、保証料が返戻される。その場合、貸借対照表の「長期前払費用」等を超えて戻ってきた額は、「保証料戻入」「還付保証料」「雑収入」等の項目で、営業外収益に表示すればよいであろう(消費税は非課税)。本来は臨時的な収益だが、重要性が乏しいためである(企業会計原則・注解12なお書)。

(借)現金預金××× (貸)長期前払費用×××

保証料戻入 ×××

一方、返戻額を超えて貸借対照表に計上されている保証料を、前払費用説では役務の提供が完了したので、繰延資産説では支出の効果がなくなったので、一時に償却する必要がある。

その場合の表示は、営業外費用の「保証料償却」「長期前払費用償却」「雑損失」等が妥当であろう(消費税は非課税)。この一時償却も、本来は臨時的な費用だが、重要性が乏しいためである(企業会計原則・注解12なお書)。

(借)現金預金 ××× (貸)長期前払費用×××

保証料償却×××

税務上は、返戻された保証料は益金であり、一時償却された保証料は損金に計上されると考える。

・過年度償却不足の費用・損金計上

会計・税務の実務上、保証料の償却は、規則的に、月数按分されている。これを前提に、もし、ある年度で、償却費を、誤って(または故意に)、過少に(または0で)計上した場合、どうなるかを考えてみる。

会計上は、「過去の誤謬の訂正」であり、過去の決算書を修正するのが原則である。税務上も、「更正の請求」により、過去の申告書を訂正するのが原則である。しかし、償却不足は金額の重要性に乏しく、そのような手続きは、実際には行われない。

そこで、次に、その償却不足を、翌年度以降に費用(損金)計上できるかという問題がある。

会計上は、前払費用説、繰延資産説どちらを採っても、翌年度以降に費用計上することは可能である。過去の誤謬の訂正であり、期間損益計算の観点からは、早期に訂正する方が望ましいということはいえる。具体的には、中小企業では、重要性が乏しいので、営業外費用に表示され(企業会計原則注解・注12なお書)、本来の「保証料償却」または「支払利息」等に含めることになろう。

一方、税務上、繰延資産説を採った場合には、月数按分の額が償却限度額とされている(法人税施行令64条1項二)。したがって、過年度不足分の償却費の損金算入は認められない。会計上、費用計上した場合には、別表四で加算することになる。

税務上、前払費用説を採った場合の過年度償却不足については、規定がない。しかし、繰延資産説と同様に考えるべきと思われる。したがって、前払費用説でも、過年度分の償却費の損金算入は認められないと考える(別表四で加算)。

そもそも、税務は、課税の公平・公正を重視する。固定資産や繰延資産の費用化(償却)について、各事業年度の損金算入限度額を定めているのは、抽象的な費用配分計算ということ以外に、次のような理由もあると考える。

① 利益の多い年度は過年度分償却費を計上するという利益操作(納税額の調整)を排除する。

② 限度額以下の償却しか計上しなかった場合、償却をして損金算入が可能なのに、そのような権利を放棄したことについては救済しない。

このような趣旨からして、前払費用説でも、規則的に月数按分している場合、過年度償却不足の損金算入は認められないと考える。

なお、実務上、過年度償却不足がある場合、費用計上するのは、借入金を完済し保証契約が終了した時点と思われる。税務上も、この場合の損金計上は許容されると考える。

・保証料支出が一時の費用(損金)となる場合

会計上、金額の少額な保証料は、重要性の原則により、支出時の一時の費用とすることが認められる(企業会計原則注解・注1)。前払費用説を採れば、この場合の項目は、営業外費用の「保証料」「保証料償却」等とするか、または「支払利息」に含めればよい。繰延資産説を採った場合も、同様である。

税務上、繰延資産は20万円基準、すなわち支出金額20万円未満の繰延資産は、一時の損金にしてもよいという規定がある(法人税施行令134)。したがって、繰延資産説を採れば、20万円未満の保証料は一時の損金が可能である。一方、税務上、前払費用については規定がない。しかし、前払費用説を採っても、繰延資産説の20万円基準と平仄(ひょうそく)を合わせ、20万円未満の保証料は一時の損金が認められるべきと考える(現在、税務は、前払費用説を採っていると思われる。)。

付言すると、税務上、前払費用の償却については規定がないが、法人税法22条4項において、収益・費用の額は公正処理基準に従って計算するとしている。公正処理基準の内には、重要性の原則が含まれる。したがって、税務上も、少額な保証料について、重要性の原則が働くと考える。1年内の前払費用の一時損金処理を認める短期前払費用通達(法基通2-2-14)も、税務上、前払費用について重要性の適用を認めている1例だと思われる。

Ⅲ.補論

・補論(1) 『法人税質疑応答集』大蔵財務協会について

『回答事例による法人税質疑応答集 平成16年版』大蔵財務協会(これ以降の年度は出版されていないようである。)では、信用保証料の税務上の取扱いについて述べている。

すなわち、繰上完済した場合に保証料が返戻されるものは、継続適用を条件に、次のいずれかの方法を選択できるとしている。

① 前期に繰上完済した場合に返済を受ける保証料の額と、当期に繰上完済した場合に返済を受ける保証料の額との差額を、当期の費用(損金)とする。

② 保証期間(月数)に応じて、均等配分する。

①は、借入金残高比例償却(の一種)であり、②は月数按分そのものである。

一方、繰上完済しても保証料が返戻されないものは、繰延資産に該当し、②と同じ方法によるとしている。

以上のように、『法人税質疑応答集』では、保証料の性格について、前払費用と繰延資産、両方あり得るとしている。すなわち、繰上完済した場合に返戻されるものは前払費用、繰上完済しても保証料が返戻されないものは繰延資産としている。しかし、このような決めつけは疑問である。

言えるのは、前払費用ならば保証料が返戻されるのが理論的であり、繰延資産ならば保証料が返戻されないのが理論的であるということである(本稿前述のルート①とルート④)。

保証料が返戻される場合にも、繰延資産説のルート③が考えられる。保証料が返戻されない場合にも、前払費用説のルート②が考えられる。したがって、繰上完済の場合、保証料が返戻されるものは前払費用、保証料が返戻されないものは繰延資産と定義することは妥当でないと考える。

すでに述べたように、保証料が前払費用か繰延資産かは、あくまで役務の提供が完了しているか否かで決まることである。中途返済における保証料の返戻の有無は、参考にはなるが、決定的な事項ではないと思われる。

・補論(2) 控訴審:名古屋高裁金沢支部 平成17年1月12日判決 第1審:富山地裁 平成16年1月28日判決について

信用保証料の性格についての判決である。原告(企業)は一時損金説を主張、被告(国)は前払費用説・月数按分を主張、判決は前払費用説・月数按分を採用したというものである。

原告の主張

① 保証料は、借入実行時の信用保証書の発行に対する対価である。役務提供は、そのとき終了している。信用保証協会による代位弁済は、保証債務の履行行為にすぎず、代位弁済があればその手続費用・損害金を別途請求し得るから、役務の提供には該当しない。

② 保証料の返戻は、契約上の義務ではなく、信用保証協会の公益的性格によるものである。契約書に「保証料は、違算の場合を除き返戻を求めません。」と規定され、返戻額の計算についての記述もない。保証料の返戻について記述されている『信用保証の実務解説』は、信用保証協会が金融機関向けに配布した内部文書にすぎない。

③ したがって、保証料は、融資が実行されたときに、返戻されないことが法的に確定する。

判決の内容

① 信用保証協会が作成し、金融機関に広く配布されている『信用保証の実務解説』によれば、保証料は、借入金の返済方法・借入金額・借入期間に応じて算出されるものである。そして、中途完済及び保証条件が変更された場合に保証料が返戻される一方、借入金返済が延滞したときは、別途延滞保証料が徴収される。これらのことから、保証料は、信用保証という一定期間の継続的な役務の提供に対する対価としての性質を有する。

② 信用保証は、信用保証書の交付により成立する。しかし、契約内容上、一定期間の継続的な保証を予定しており、ある特定時点のみの保証をするものではない。したがって、保証料が信用保証証書の発行に対する対価としての性質にとどまるものとはいえない。

③ 延滞の場合、企業が延滞料を支払うのと同様、信用保証協会が中途完済や保証条件変更の場合に返戻することは、信用保証協会と金融機関との約定書を介して、契約上の義務でもあり、本来的に予定されている。よって、融資時に、返戻されないことが確定するとはいえない。

④ したがって、保証料は、法人税法上の前払費用に該当する。月数按分の損金算入は、法人税法22条4項の一般に公正妥当と認められる会計処理の基準に合致する合理的な計算方法である。

原告の主張は、繰延資産説と読み替えることができる。一時損金説と繰延資産説とは、役務の提供は終了している点は共通である。異なるのは、支出の効果が将来に及ぶか否かという点である。判決は、役務の提供は終了していないとして前払費用説を採った。判決は、一時損金説を否定したが、それはすなわち、役務の提供は終了していると考える繰延資産説をも否定したことになるのかもしれない。

判決は、前払費用説・月数按分を採ったが、その論旨は穏当なものであろう。ただし、前述の筆者私見によれば、かなりの役務提供が終了しているものとみて、契約時に、相当程度の損金算入を認めてよいのではないかと考える。

なお、原告は、信用保証協会が返戻しているのは、契約上の義務ではなく、信用保証協会の公益的性格によるものという主張をしている。これは、本稿前述ルート③の恩恵・同情と同様の趣旨と思われる。

・補論(3) 平成19年2月27日裁決について

補論(2)の判決と同様、信用保証料の性格についての裁決である。審査請求人は一時損金説を主張、原処分庁は前払費用説・補論(1)で述べた『法人税質疑応答集』記載の借入金残高比例償却(の一種)を主張、裁決は請求を棄却したものである。

請求人の主張

① 保証料は、融資を受けるために支払った費用であり、保証協会が融資実行時に銀行へ保証の承諾をしたことにより、役務の提供は終了している。

② 保証料は保証の承諾に対する対価であり、一定の契約に従い継続して役務の提供を受けるために支出した費用ではない。

裁決の内容

① 保証協会が融資実行時に銀行に対して保証承諾をすることのみでは、役務の提供は終了していない。

② 保証協会が信用保証書を銀行へ交付し、銀行から融資が実行された後も、融資が継続している全期間にわたり、信用保証を行うという役務を提供している。

③ 保証料は一定の契約に従い継続して役務の提供を受けるため支出した費用にあたり、未経過の保証期間に係るものはいまだ役務の提供を受けていない。

この裁決は、補論(2)の判決のいわば簡略版である。一時損金説を否定して前払費用説を採った点は、補論(2)の判決と同様である。相違は、判決が月数按分を採ったのに対し、この裁決は借入金残高比例償却(の一種)を採った点にある。

補論(2)の判決と補論(3)の裁決とで償却方法が首尾一貫していないという和泉論文の批判は当たらないと考える。月数按分と残高比例償却は、どちらも一般に公正妥当と認められる合理的な基準であり、どちらを採ってもよいのであるが、後者の方が費用化のスピードが速いので、この裁決は納税者有利に計らったと見ることができる。

(参考文献)

本稿は、信用保証料の繰延資産説を初めて見事に論理構成した次の論文に触発されて執筆したものであり、和泉彰宏税理士に深く謝意と敬意を表する。

和泉彰宏稿『信用保証料の税務上の取扱い再考』月刊税務事例2019年3月号 財経詳報社

和泉彰宏稿『信用保証料の税務上の取扱い』アコードタックスレビュー第3号(2013年1月)アコード租税総合研究所

※金融機関からの借入金については、「借入金」参照

※繰延資産については、「繰延資産の意義と特徴」「繰延資産の種類」参照

※1年基準については、「貸借対照表の表示」参照

※重要性の原則、保守主義の原則については、「一般原則 2」参照

※このウェブサイトの趣旨については、「ご挨拶」参照