「純資産(株主資本)の会計(表示と分類)」

2020年(令和2年)8月5日(最終更新2024年9月15日)

寺田 誠一(公認会計士・税理士)

・純資産の部の考え方と表示

従来、貸借対照表は、資産の部、負債の部、資本の部に区分されてきました。現在の会計では、一般に、資産は経済的資源、負債は経済的資源を返済する義務のあるもの、資本は株主に帰属するものと考えられています。すると、貸借対照表の貸方に、負債や資本に該当しない項目が生ずることがあります。したがって、そのような項目を記載する場所が必要なので、純資産の部が設けられました。純資産の部は、資産と負債の差額という意味を表しています。

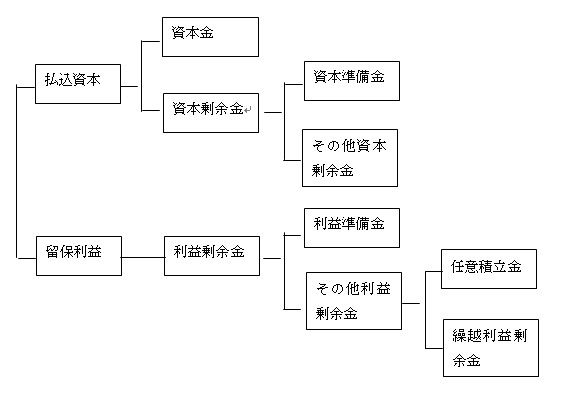

純資産の部は、株主資本と株主資本以外の各項目に区分します。「資本」ではなく「株主資本」としたのは、純資産のうち株主に帰属する部分を強調するためです。

株主資本は、従来、資本金、法定準備金、剰余金という分配可能性に重点を置いた区分でした。現在は、資本金、資本剰余金、利益剰余金という源泉別の区分になりました。さらに、資本剰余金は資本準備金とその他資本剰余金に、利益剰余金は利益準備金とその他利益剰余金に、それぞれ区分します。従来はその他利益剰余金という区分はありませんでしたが、その他資本剰余金の区分との対照上、新設したものです。

その他利益剰余金は、任意積立金と繰越利益剰余金とに分かれます。任意積立金については、別途積立金や〇〇積立金のように、その内容を示す科目をもって表示します。「任意積立金」という区分の表示は必要ありません。

その他利益剰余金や繰越利益剰余金の金額が負となる場合には、マイナス残高として表示します。従来の当期未処理損失や繰越損失のように、損失という名称を付けることはありません。

期末に保有する自己株式は、株主資本の末尾において、一括して控除する形式で表示します。

株主資本以外の項目には、次の2つがあり、株主資本以外の純資産の部に記載されます。しかし、これら株主資本以外の項目は、中小企業では実例が少ないと考えられます。

① 評価・換算差額等

評価・換算差額等は、本来、利益ですが、損益計算書の当期純利益に含まれていないものです。そのうち代表的なものは、その他有価証券評価差額金です。

② 株式引受権、新株予約権

これらは、本来、負債でも資本でもないものです。株式引受権は、株式の交付を受ける権利です。新株予約権も、株式の交付を受ける権利であり、権利行使されると資本金となり、権利行使されずに失効すると損益計算書の特別利益となります。

純資産の部の例示を示してみると、次のとおりです。

・株主資本の分類

株主資本のうち資本金以外の部分を、会計上、「剰余金」といいます。会計上の「剰余金」は資本剰余金と利益剰余金とをいいます。資本金と資本剰余金は、株主の払い込んだ元本の性格を持つものです。利益剰余金は、元本(払込資本、すなわち資本金と資本剰余金)を運用して得た果実の性格をもつもの(留保利益)です。会計上は、この払込資本と留保利益の区別が重要です。

企業会計原則の一般原則第3は、「資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない」というものです。これは、「資本取引と損益取引区分の原則(資本と利益の区別の原則)」といわれるものです。この原則でいう、資本取引とは資本金・資本剰余金の増減を生じる取引、損益取引とは利益剰余金の増減を生じる取引であり、この原則は払込資本と留保利益との区別を強調したものだと理解されます。

それに対して、会社法では、配当などに回せない分配不能部分(資本金と準備金)と、回せる分配可能部分(会社法上の「剰余金」)の区別を重視しています。会社法では、資本準備金と利益準備金とを総称して、「準備金」といいます(旧商法では、「法定準備金」という名称でした。)。会社法上の「剰余金」とは、準備金以外の「その他資本剰余金」と「その他利益剰余金」とをいいます。

会社法は、資本金と準備金により、資本の充実を図っています。すなわち、企業内に維持すべきもの、すなわち分配してはならないものとしています。もう少し具体的にいうと、株式会社の株主は有限責任なので、債権者保護のため、資本金・準備金に対応する資産が借方側に留保され、担保力や債務弁済能力が強化されることを目指しています。ただし、会社法では、旧商法と比べて、資本金・準備金の取崩しが容易になったので、伝統的な債権者保護の思考は弱まっています。現在では、会社法は、株主と債権者との利害調整に重点を置くようになってきているということがいえます。

ところで、そもそも、会計上、払込資本は元本なので分配してはならない部分であり、留保利益は果実なので分配に回しても差し支えない部分です。会社法が準備金制度を設ける場合、利益剰余金(留保利益)の一部を拘束して準備金とし、資本の充実を図ることは理解できます。しかし、払込資本の一部をその他資本剰余金として分配可能としている点は、資本と利益を混同するものであり、問題があります。本来、資本金以外の払込資本は、すべて準備金として、分配不能とすべきだと考えます。

税務は、会計と似ています。ただし、会計では、利益剰余金の資本金組入れ、利益剰余金のマイナス残高の資本剰余金による補填、資本剰余金のマイナス残高の利益剰余金による補填が、資本と利益の区別の例外として認められています。税務はこのような例外がありません。資本と利益は、はっきり峻別されています。

・資本金と資本剰余金

資本金は、株主となる者の払込金額をいいます。ただし、資本金をあまり大きくしたくない場合には、払込金額の1/2以下の額は資本金としないことができます。資本金としない場合には、資本準備金(株式払込剰余金)となります。

(設例)

10,000,000円の増資を行い(普通預金に入金)、法定最低限の額を資本金とした。

(借)普通預金 10,000,000 (貸)資本金 5,000,000

資本準備金 5,000,000

資本剰余金は、株主の払い込んだ元本のうち資本金以外の部分をいいます。資本剰余金は、会社法で定める資本準備金とそれ以外のその他資本剰余金とに分かれます。

① 資本準備金

資本準備金は、会社法上、株式払込剰余金・株式交換剰余金・株式移転剰余金・分割剰余金・合併差益などです。これらは、いずれも、組織再編において計上されるもので、株主の払い込んだ元本の性格を有します。また、利益準備金の額と合わせて資本金の1/4に達するまで、その他資本剰余金からの配当の1/10を積み立てたものも資本準備金です。

② その他資本剰余金

資本準備金は限定されているので、それ以外の払込資本の性格を持つ項目は、その他資本剰余金とされます。資本金及び資本準備金減少差益(資本金や資本準備金の取崩しによって生ずる剰余金)、自己株式処分差益(新株の発行と同様の性格を有するもの)などです。これらは、会社法上、分配可能部分とされます。

・利益剰余金

利益剰余金とは、企業の獲得した利益のうち、社外に分配せず企業内に留保したものをいいます。すなわち、利益を源泉とする剰余金です。

利益剰余金は、利益準備金とその他利益剰余金の2つに区分されます。

① 利益準備金

利益準備金は、資本準備金の額と合わせて資本金の1/4に達するまで、その他利益剰余金からの配当額の1/10を積み立てたものです(従来は、1/10以上でしたが、現在はちょうど1/10です。)。

(設例)

繰越利益剰余金より配当3,000,000円を普通預金で支払った(源泉所得税は20%とする。)。資本準備金と利益準備金とを合わせた額は、資本金の1/4に達していない。

(借)繰越利益剰余金 3,000,000 (貸)普通預金 2,400,000

預り金 600,000

(借)繰越利益剰余金 300,000 (貸)利益準備金 300,000

資本金の1/4に達していないので、配当額3,000,000円の1/10の300,000円を利益準備金として積み立てます。

② その他利益剰余金

その他利益剰余金は、内容的には、任意積立金と繰越利益剰余金の2つに分かれます。

②-1 任意積立金

任意積立金とは、利益準備金のように法律によってその設定が強制されるものではなく、株主総会または取締役会の決議により、会社が独自の判断で積み立てる利益の社内留保額です。

任意積立金には、a特に目的を限定しない別途積立金、b特定の目的を限定した修繕積立金、減債積立金、配当平均積立金など、c税法上の特例を利用するために設けた圧縮積立金、特別償却準備金などの3種類があります。中小企業における任意積立金の実例としては、別途積立金が多いようです。

②-2 繰越利益剰余金

繰越利益剰余金とは、その他利益剰余金のうち任意積立金以外の部分です。

・株主資本等変動計算書

株主資本等変動計算書は、純資産の部の1会計期間における変動額のうち、主として、株主に帰属する部分である株主資本の各項目の変動事由を明らかにするために作成されるものです。

旧商法においては、配当、役員賞与、積立金の設定などは、決算日後3か月以内に開かれる定時株主総会において決議されていたため、それらの内容を表示する利益処分案が作成されていました。会社法においては、それらは、決算の確定手続とは無関係に随時(期中期末いつでも)行うことができるため、利益処分案は制度上廃止されました。利益処分案が廃止されたことに伴い、定時株主総会における利益処分の前後で使い分けられてきた「当期未処分利益」と「繰越利益」という項目に代え、両者を合わせて「繰越利益剰余金」という名称に改めました。

その代わり、前期と当期の貸借対照表だけでは純資産の部の各項目のつながりがわからなくなるため、変動の明細を明らかにする株主資本等変動計算書が作成されることになりました。利益処分案は今後の予定を表すものでしたが、株主資本等変動計算書は損益計算書と同じく過去の実績を示すものです。

また、従来、損益計算書の末尾において、前期繰越利益に当期純利益などを加減して当期未処分利益が算出されていました。これらの内容は、株主資本等変動計算書において表示されることになるため、損益計算書の末尾は当期純利益で終わることになりました。

株主資本の各項目は、前期末残高・当期変動額・当期末残高に区分し、当期変動額は変動事由ごとにその金額を表示します。すなわち、株主資本の各項目は、総額で表示します。

株主資本以外の各項目(「評価・換算差額等」と「株式引受権」「新株予約権」)は、前期末残高・当期変動額・当期末残高に区分し、当期変動額は純額(前期末残高と当期末残高との差額)で記載します。ただし、重要性を考慮して、当期変動額について主な変動事由ごとに、その金額を表示または注記することができます。

該当のない表示区分や前期末残高・当期変動額・当期末残高のすべてがない項目は、記載する必要がありません。また、資本剰余金合計、利益剰余金合計、評価・換算差額等合計の各合計欄の記載は、省略することができます。

株主資本等変動計算書に表示される各項目の前期末残高と当期末残高は、前期と当期それぞれの貸借対照表の純資産の部の各項目と一致します。また、株主資本等変動計算書に表示される繰越利益剰余金の変動事由である当期純利益は、損益計算書の末尾の当期純利益と一致します。

株主資本等変動計算書は、どの企業でも、必ず作成することになります。その他利益剰余金(繰越利益剰余金)の変動額として、当期純利益または当期純損失が記載されるためです。

※本稿は、次の拙稿を加筆修正したものです。

寺田誠一稿『経理の疑問点スッキリ解明 第20回 純資産』月刊スタッフアドバイザー 2010年(平成22年)11月号

寺田誠一稿『会計と税務の交差点スッキリ整理! 第11回 「資本金・資本剰余金・利益剰余金」の疑問点』月刊スタッフアドバイザー 2012年(平成24年)6月号

※このウェブサイトの趣旨については、「ご挨拶」参照。