「棚卸資産の金額計算方法」

2020年(令和2年)4月23日(最終更新2021年7月13日)

寺田 誠一(公認会計士・税理士)

・個別法

個別法は、受け入れのつど、個々の棚卸資産の取得原価を記録します。そして、その個々の実際原価をもって、払出資産の単価または期末棚卸資産の単価とする方法です。個別法は、継続記録法または棚卸計算法のいずれとも結びつきます。

個別法は、受け払いの記録にたいへん手数がかかるので、宝石・貴金属・呉服・絵画など個別性が強く高価な商品の評価に適しています。代替性のある均一な棚卸資産に個別法を適用することは、払出資産の恣意的な選択により、利益操作が可能となるので、妥当ではありません。

・先入先出法

先入先出法は、先に受け入れたものから順次払い出されていくものと仮定して、払出資産の単価または期末棚卸資産の単価を決定する方法です。先入先出法は、継続記録法または棚卸計算法のいずれとも結びつきます。実際の棚卸資産の動きは、通常、先に入ったものが先に出て行くので、この方法によれば物の流れと原価の流れが一致します。

先入先出法では、貸借対照表に計上される期末棚卸資産価額は、期末の時価に近い価額となるので、財政状態表示の観点からは好ましい結果となります。

一方、損益計算においては、インフレ・デフレ時に、現在の価格水準を反映する売上高に対して、過去の取得原価が費用となるため、収益と費用の同一価格水準での対応が行われないことになります。価格上昇時においては、過去の低い価格の費用が計上されるため、インフレによる名目的な利益が生じます。価格下落時においては、過去の高い価格の費用が計上されるため、デフレによる名目的な損失が生じます。

先入先出法においては、そのつど法・月別法・期別法の計算結果がみな等しくなります。また、同じ1か月、同じ1会計期間を比べれば、棚卸減耗がない限り、継続記録法と棚卸計算法の計算結果は一致します。

・後入先出法

後入先出法は、先入先出法とは逆に、後から受け入れたものが先に払い出されると仮定して、払出資産の単価または期末棚卸資産の単価を決定する方法です。後入先出法も、継続記録法・棚卸計算法のいずれとも結びつきます。物の流れとしては、後入れ先出しは少ないので、通常、原価の流れの仮定と見るべきです。

後入先出法の長所は、最近の受入額が費用に計上されるため、収益と費用の同一価格水準での対応が可能となることです。購入から販売までの市況の変動による保有損益を期間損益から排除できます。すなわち、価格上昇時におけるインフレによる名目的な利益、価格下落時におけるデフレによる名目的な損失をともに排除することができます。

一方、後入先出法の短所は、次のことが挙げられます。

① 棚卸資産の実際の物の流れを忠実に表現していません。

② 貸借対照表の棚卸資産の額が、過去の価格であるため、最近の価格水準から乖離する可能性があり、期末の財政状態の表示という観点からは問題があります。

③ 期末数量が期首数量を下回る場合には、期間損益計算から排除されてきた保有損益が当期の損益に計上されます。

④ 利益調整が可能となります。すなわち、期末近くに時価が上昇している場合には、購入することにより、費用を多くすることができます。逆に、期末近くに時価が下落している場合には、購入することにより、費用を少なくすることができます。

後入先出法は、上記の短所に注目して、また、国際的な会計基準では認められていないので、わが国の会計基準でも認めないことなりました。

後入先出法では、そのつど法・月別法・期別法の計算結果は、3つとも異なります。ただし、同じ1か月、同じ1会計期間をとれば、棚卸減耗がない限り、継続記録法と棚卸計算法との計算結果は等しくなります。

・移動平均法

移動平均法は、受け入れのつど平均単価を求め、その額をもって次回の払出資産の単価とする方法です。移動平均法は、受け入れと払い出しのつど計算をするので、継続記録法が前提となります。すなわち、棚卸計算法とは結びつきません。

移動平均法は、手計算で行うには煩雑であり、パソコン処理に適した方法です。

・総平均法

総平均法は、期首繰越高を含めた一定期間(1か月または1会計期間)の受入金額合計を数量で割って平均単価を求め、その額をもって払出資産の単価または期末棚卸資産の単価とする方法です。平均法は、継続記録法または棚卸計算法のいずれとも結びつきます。

総平均法には、月別法と期別法とがありますが、両者の計算結果は一致しません。ただし、同じ1か月、同じ1会計期間をとれば、棚卸減耗がない限り、継続記録法と棚卸計算法の計算結果は等しくなります。

総平均法は、1か月または1年の払出単価は均一となります。しかし、その単価は、1か月または1年が経たないと計算できないという欠点があります。

・最終仕入原価法

最終仕入原価法は、期末に最も近い時点において受け入れた単価をもって、期末棚卸高の評価を行う方法です。そして、その評価額を期首棚卸高と当期受入額の合計から差し引くことにより、当期の費用価額が算出されます。すなわち、最終仕入原価法は、棚卸計算法とのみ結びつきます。

最終仕入原価法は、実務的には、たいへん簡便な方法です。税法では、企業が棚卸資産の評価方法の選定届出をしなかったときは、最終仕入原価法によるものとみなしています(中小企業は、届出をしないことがあります。)。すなわち、税法上は、最終仕入原価法が原則的な評価方法となっています。

・売価還元法

売価還元法は、異なる品目の商品を値入率の類似性に従って適当なグループにまとめ、1グループに属する期末商品の売価合計額(値札より実地棚卸によって把握)に原価率を乗じて期末商品の価額を決定する方法です。

期末商品評価額=期末売価合計額×原価率

売価還元法は、棚卸資産の取り扱い品種のきわめて多い小売業および卸売業(たとえば、デパート、スーパー、コンビニなど)に適用される方法です。

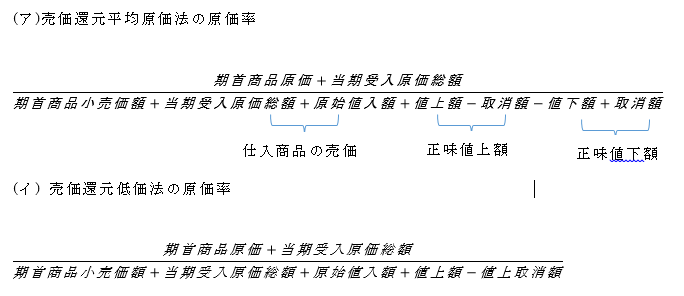

連続意見書第四によれば、売価還元法の原価率には、原価基準に属する評価方法(売価還元平均原価法)と低価基準に属する評価方法(売価還元低価法)の2つがあります。

それらの原価率の算式は、次のとおりです。

売価還元平均原価法の原価率を用いた期末棚卸高は、総平均法によった場合の期末棚卸高と等しくなります。

売価還元低価法の原価率は、売価還元平均原価法の原価率の式における分母から、値下額と値下取消額を除外したものです。すなわち、期中に値下げを行った商品はすべて販売済みという前提にたつものです。その結果、売価還元平均原価法に比べて、原価率の分母が大→原価率が小→期末評価額が小となります。つまり、低価法を適用し評価減するのと同様な結果となるため、この方法を、連続意見書第四では、売価還元低価法とよんでいます。

・コラム「税法上の売価還元法」

税法上の売価還元法の原価率は、連続意見書と異なります。税法上の売価還元法の算式は、次のとおりです。

棚卸減耗がなければ、連続意見書の売価還元平均原価法と税法上の売価還元法とは、等しくなります。

棚卸減耗があった場合、税法上の算式では、分母において売価による棚卸減耗がもれてしまいます。したがって、連続意見書の算式に比べ、分母が小→原価率が大→期末評価額が大となります。

ただし、税法上の売価還元法の方が、計算が簡単で実務に適しています。

※本稿は、次の拙著を加筆修正したものです。

寺田誠一著 『ファーストステップ会計学 第2版』東洋経済新報社2006年 「第8章 棚卸資産と売上原価 3 棚卸資産の金額の計算方法」

※このウェブサイトの趣旨については、「ご挨拶」参照。