「NPO法人の収支計算書と活動計算書」

2020年(令和2年)7月16日(最終更新2022年8月17日)

寺田 誠一(公認会計士・税理士)

・NPO法人の決算書

NPO(Non Profit Organization)とは、さまざまな社会貢献活動を行い、団体の構成員に対し収益を分配することを目的としない団体の総称です。NPOは、収益を目的とする活動を行うこと自体は認められますが、事業で得た収益は社会貢献活動に充当することが予定されています。

そして、「NPO法人(正式には、特定非営利活動法人)」とは、特定非営利活動促進法に基づいて法人格を取得した法人をいいます。NPO法人は、所轄庁(都道府県または政令指定都市)の関与を最小限にして、法人運営の自主独立性が尊重されています。その代わり、決算書の閲覧などの情報公開が必要とされている点が特徴です。

NPO法人は、事業年度終了後3か月以内に、決算書などを所轄庁に提出する必要があります。NPO法人の決算書は、特定非営利活動促進法の改正(2012年4月1日施行)により、活動計算書と貸借対照表という構成になりました。活動計算書は、企業の損益計算書に相当するものです。従来は、収支計算書と貸借対照表という構成でした。この変更は、NPO法人の会計が、収支計算から損益計算へと大きく体系が変わったことを意味します。

他に、所轄庁へ提出する書類は、事業報告書、財産目録、役員名簿、10名以上の社員名簿です。財産目録は、資産・負債について、貸借対照表よりも詳しく、内容・数量などまでも記した書類です。財産目録は、決算書を補完する書類という位置づけになっています。10名以上の社員名簿とは、社員(正会員)が10名以上いることを確認するため、社員(正会員)のうち10名以上を選び住所・氏名を記載した書類です。

従来、NPO法人の会計基準がなかったため、収支計算書や貸借対照表の形式・内容がまちまちでした。そのため、記載内容の不備やNPO法人間の比較が困難などの問題点がありました。そこで、NPO法人会計基準協議会より、2010年7月20日に(2011年11月20日、2017年12月12日に一部改正)、NPO法人会計基準が公表されました(本稿では、NPO法人会計基準の原文は記載していませんので、インターネットなどでご覧ください。)。

NPO法人会計基準協議会とは、NPO法人会計基準を作るため、NPO法人の実務担当者、公認会計士、税理士、学者などから結成された任意団体です。官庁の主導ではなく、純粋に民間の集まりである点が特徴です。

そこで、本稿では、まず、活動計算書と収支計算書との違いを設例で説明し、次に、NPO法人会計基準の主な特徴を確認していきたいと思います。そして、最後に、収支計算書から活動計算書に移行する場合の注意点について述べます。

・活動計算書と収支計算書との違い

(設例)

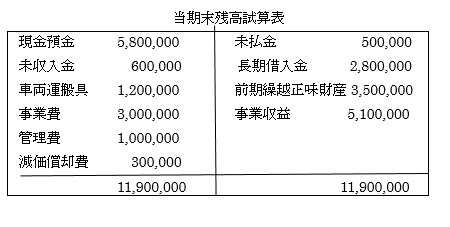

次の残高試算表と取引記録によった場合、(1)貸借対照表、(2)活動計算書、(3)収支計算書は、それぞれどのようになりますか。なお、資金の範囲は、現金預金、未収金、未払金とする。また、前期繰越収支差額は5,500,000円とする。

当期の取引記録

(借)車両運搬具 1,500,000 (貸)現金預金 1,500,000

(借)現金預金 1,000,000 (貸)長期借入金 1,000,000

(借)長期借入金 200,000 (貸)現金預金 200,000

以下、簡潔に示したため、貸借対照表や活動計算書は、NPO法人会計基準の様式に従ったものではありません。また、わかりやすくするため、減算にはマイナス符号を付けました。

① 貸借対照表について

貸借対照表は残高試算表の上半分から、活動計算書は損益計算書と同じなので残高試算表の下半分から、それぞれ容易に作ることができます。貸借対照表では資産と負債の差引で正味財産合計4,300,000円が算出されますが、これは活動計算書の次期繰越正味財産額4,300,000円と一致します。

② 収支計算書について

一方、収支計算書はかなり複雑です。本来の収支計算書は「資金収支の部」ですが、ここで終わったのでは貸借対照表と結びつきません。そのため、いわゆる正味財産増減計算書を接続させて、貸借対照表の正味財産とつながるようにしたものです。

この設例では、事業収益は、現金預金による入金額だけでなく、未収金による計上額も含まれています。事業費と管理費は、現金預金による支払額だけでなく、未払金による計上額も含まれています。資金の範囲、すなわち収支計算の「収支」は、現金預金だけでなく、未収金と未払金も含むということです。

本来の収支計算書は、次期繰越収支差額5,900,000円で終わりますが、この額は貸借対照表の現金預金、未収入金、未払金の合算額と一致します。

現金預金5,800,000円+未収入金600,000円-未払金500,000円=次期繰越収支差額5,900,000円

③ 正味財産について

正味財産増減計算の部は、次期繰越収支差額5,900,000円ではなく、当期収支差額400,000円からスタートします。それに、正味財産の増加額を加え、正味財産の減少額を差引きます。「正味財産の増加」とは「資産の増加」と「負債の減少」であり、「正味財産の減少」とは「資産の減少」と「負債の増加」です。設例では、正味財産の増加額は車両運搬具購入額1,500,000円と長期借入金返済額200,000円であり、正味財産の減少額とは減価償却費300,000円と長期借入金増加額1,000,000円です。そして、正味財産増減計算の部の末尾の当期正味財産合計4,300,000円が貸借対照表の正味財産合計4,300,000円と一致します。

また、当期の長期借入金の純増は、1,000,000円-200,000円=800,000円なので、前期末の長期借入金残高は、当期末長期借入金残高2,800,000円-純増800,000円=2,000,000円です。これが、前期繰越収支差額5,500,000円と前期繰越正味財産額3,500,000円との差額2,000,000円の原因です。

④ 収支計算書とキャッシュフロー計算書

収支計算書は、「資金の範囲」を明示することが必要になります。次期繰越収支差額で終わる本来の収支計算書で、資金の範囲を現金預金だけとしたものが、直接法のキャッシュフロー計算書です。

・NPO法人会計基準の主な特徴点

① 概要

企業の損益計算書にあたるものを、NPO法人では活動計算書と呼びます。NPO法人は利益を直接の目的とするものではなく、決算書は活動の内容を示すものという考えからです。

活動計算書は、まず経常収益・経常費用と経常外収益・経常外費用とに分けます。経常外収益・経常外費用とは、臨時損益や過年度損益修正です。NPO法人では、経常外収益・経常外費用は存在しないことも多いと思われます。その場合にはそれらの区分は不要です。

活動計算書では、経常費用を事業費と管理費とに分けます。事業費とは、そのNPO法人が目的とする事業を行うために直接用要する人件費その他の費用をいいます。管理費とは、事業を支えるための総務・経理・人事・労務などに関する費用をいいます。

損益計算書の当期純利益にあたるものを、NPO法人では当期正味財産増減額と呼びます。また、貸借対照表の純資産の部にあたるものを、NPO法人では正味財産の部と呼びます。

② 区分表示と勘定科目

活動計算書の経常収益は、NPO法人の通常の活動から生じる収益で、①受取会費、②受取寄付金、③受取助成金等、④事業収益、⑤その他収益の5つに区分して表示します。

受取会費は、確実に入金されることが明らかな場合を除き、実際に入金したときに収益として計上します。NPO法人の会費は、強制的に徴収することが難しいものだからです。また、受取寄付金も、確実に入金されることが明らかになった場合に、収益として計上します。これらは、NPO法人の性格上、通常の企業会計の収益計上よりも、保守的となっています。

経常費用は、NPO法人の通常の活動に要する費用で、事業費と管理費の2つに区分します。そして、それぞれさらに人件費とその他経費に分ける点が大きな特徴です。NPO法人は、人の活動が大きなウエイトを占めているので、人件費のコストを明示しようという趣旨です。

経常費用の内訳の変更を示してみると、次のとおりです(収支計算書の××事業費には、業務委託費が含まれているものとします。)。

収支計算書の事業費では具体的にどのような費用がかかったのかが明らかでないため、事業費も管理費と同様、通常の形態別分類(通信運搬費、地代家賃、消耗品費、旅費交通費…)が採られました。

すると今度は、活動計算書では、事業の種類ごとの経費が明らかになりません。そこで、それを補うため、事業の種類ごとに事業費の内訳を注記することができます。

事業費と管理費を区分するにあたっては、共通的に発生する経費を従事割合や面積割合など適切な基準で按分する必要があります。

また、収支計算書には、収益・費用以外に、固定資産や借入金の増減が記載されます。資金の増減です。それに対して、活動計算書では、固定資産や借入金の増減の内訳が不明となるので、NPO会計基準ではそれらを注記することとしています。

③ 無償等で物的サービスの提供を受けた場合

NPO法人は、関係者の好意で、土地、建物、車などを無償または著しく低い価格で提供されるという物的サービスの支援を受けることがあります。これは、家賃や賃借料相当額を寄付してもらったのと同じことになります。

この場合には、3つの方法があります。実際には、原則的方法である簡便な第1法を選ぶ法人が圧倒的に多いと思われます。ただし、少数でしょうが、金額換算して公表したいと考える法人は、第2法または第3法を選ぶことができます。

第1法:決算書に計上しない方法

無償等で提供された物的サービスについては、特に会計上の処理や決算書への計上は行いません。これが原則的な方法です。ただし、事業報告書にその事実を記載することが望まれます。

第2法:注記する方法

注記だけ記載し、決算書には計上しない方法です。提供された物的サービスの金額を「合理的に算定できる場合」には、第2法を選ぶことができます。「合理的」とは、決算書の作成者が利用者に対してその金額評価の根拠について十分説明可能であることをいいます。具体的には、①信頼できる集計のしくみと、②金額換算のための単価の使用が必要となります。

第3法:決算書に計上する方法

活動計算書に計上し、注記にも記載する方法です。物的サービスの金額を外部資料等により「客観的に把握できる場合」には、第3法を選ぶこともできます。「客観的」とは、単価の使用について誰もが入手できる具体的な外部資料が存在することをいいます。

たとえば、無償または著しく低い価格で施設を借りたとき、第3法を選んだ場合には、その会計方針や算定方法を注記するとともに、活動計算書の経常収益の部に「施設等受入評価益」、経常費用の部に「施設等評価費用」という科目で、両建て表示します(金額は同額)。

④ ボランティアによる役務の提供

NPO法人は、ボランティアによる無償または著しく低い価格での労力に支えられていることが通例です。また、ボランティアの労力を金額評価しないことにより、NPO法人の活動規模が過小評価されてしまうという問題点もあります。

そこで、原則的な金額換算しない方法に加え、金額換算する第2法、第3法が認められました。

第1法:決算書に計上しない方法

ボランティアによる役務の提供について、特に会計上の処理や決算書への計上は行いません。ただし、事業報告書に活動の内容を記載することが望まれます。

第2法:注記する方法

ところで、ボランティアによる役務の提供を金額換算する場合は、「活動の原価の算定に必要な受入額」に限られます。この取扱いは、活動の本来の適正なコストを明らかにするという趣旨なので、必要な労力を超えてボランティアを受け入れた場合には、その超えた部分は計上できません。

そして、ボランティアによる役務の提供の金額を「合理的に算定できる場合」には、注記だけ記載し、決算書には計上しない第2法を選ぶことができます。

第3法:決算書に計上する方法

ボランティアによる役務の提供の金額を「客観的に把握できる場合」には、注記をするとともに活動計算書に計上することができます。

活動計算書に計上する場合には、経常収益の部に「ボランティア受入評価益」、経常費用の部に「ボランティア評価費用」の科目で、両建て表示します(金額は同額)。

⑤ 使途が制約されている寄付金等

NPO法人には、「○○のために使ってください」というように、使途が指定されている寄付金があります。また、補助金や助成金も、一般的に使途が指定されています。このようなものも活動計算書の収益に計上されますが、実際に使うのは翌期以降だとすると、資金が余っているかのような誤解を与えてしまうおそれがあります。したがって、このような場合、2つの方法があります。

第1法:注記する方法

原則は、使途に制約がある寄付金等については、使途ごとに、期首残高、受入金額、減少額、期末残高を注記します。

|

|

期首残高 |

当期増加額 |

当期減少額 |

期末残高 |

備考 |

|

○○事業 ××事業 |

××× ××× |

××× ××× |

××× ××× |

××× ××× |

|

|

合計 |

××× |

××× |

××× |

××× |

|

第2法:決算書に計上する方法

重要性が高い場合には、注記ではなく、決算書本体に表示することとされています。具体的には、貸借対照表の正味財産の部を、指定正味財産と一般正味財産に区分します。また、活動計算書を一般正味財産増減の部と指定正味財産増減の部に区分します。そして、重要性が高いと判断される使途が制約された寄付金等を受入れた場合には、活動計算書の指定正味財産増減の部に表示するとともに、その資産は貸借対照表の指定正味財産の部に表示します。

・移行にあたって(活動計算書の「前期繰越正味財産額」)

NPO法人会計基準は、簡便な表示から詳細な表示までいろいろ認められているので、法人の規模・内容によって使い分けることができます。したがって、この基準は、次第に普及していくものと期待されます。

さて、所轄庁への提出は、当分の間は、活動計算書ではなく収支計算書でも可とされています。もちろん、早めに移行することが望ましいです。

移行するにあたっては、貸借対照表と財産目録は変更ありません(それらの様式をNPO法人会計基準に準拠したものに変えるという作業はあるかもしれませんが。)。

問題は、活動計算書です。移行初年度においても、活動計算書自体は当期の収益・費用を計上すればよいのですが、活動計算書の下部の「前期繰越正味財産額」は注意が必要です。ここに計上される金額は、前期末収支計算書の「次期繰越収支差額」ではなく、前期末貸借対照表の「正味財産合計」となります。

活動計算書の「前期繰越正味財産額」≠前期末収支計算書の「次期繰越収支差額」

活動計算書の「前期繰越正味財産額」=前期末貸借対照表の「正味財産合計」

※本稿は、次の拙稿を加筆修正したものです。

寺田誠一稿『会計と税務の交差点スッキリ整理! 第17回 「NPO法人の会計」の基準確立』月刊スタッフアドバイザー 2012年(平成24年)12月号

※法人税については、「NPO法人の法人税」参照。

※消費税については、「非営利法人の消費税…特定収入の設例」参照。

※印紙税については、「収入印紙」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。