「キャッシュフロー計算書の個別設例②と総合設例…有形固定資産、貸付金、借入金、未払法人税等、利益剰余金、利息等の展開」

2022年(令和4年)9月16日(最終更新2023年10月18日)

寺田 誠一(公認会計士・税理士)

・有形固定資産の展開

(設例)

有形固定資産の勘定分析(期末残高は、勘定の上部に記載)と売却時の仕訳は、次のとおりです。ワークシートはどのようになりますか。

正規の(正規に近い)キャッシュフロー計算書(間接法)を作成するためのワークシートは、2列方式を採用。金額の単位省略。キャッシュ=現金預金。これらの前提は、以下の設例も同じ。

有形固定資産売却時の仕訳

(借)現金預金4,700 (貸)有形固定資産 2,800

有形固定資産売却益1,900

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

有形固定資産 |

2,600 |

2,500 |

|

100 |

①100 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

減価償却費 |

|

|

|

|

|

①1,000 |

1,000 |

|

有形固定資産除却損 |

|

|

|

|

|

①300 |

300 |

|

有形固定資産売却益 |

|

|

|

|

①1,900 |

|

-1,900 |

|

(投資活動) |

|

|

|

|

|

|

|

|

有形固定資産取得支出 |

|

|

|

|

①4,000 |

|

-4,000 |

|

有形固定資産売却収入 |

|

|

|

|

|

①4,700 |

4,700 |

ワークシート欄①の修正仕訳は、次のとおりです。

(借)有形固定資産 100 (貸)減価償却費 1,000

有形固定資産売却益 1,900 有形固定資産除却損 300

有形固定資産取得支出4,000 有形固定資産売却収入4,700

有形固定資産の期首残高が2,600、期末残高が2,500であるとき、資産の減少100なのでキャッシュの増加100となります。ところで、有形固定資産の取得4,000は、資産の増加なのでキャッシュの減少です。一方、減価償却費1,000と有形固定資産除却損300は、キャッシュの流出を伴わない費用であり、キャッシュの増加となります。

また、有形固定資産の売却原価2,800はキャッシュの増加ですが、これをさらに展開して売却収入4,700から売却益1,900を控除したという形で捉えます。したがって、有形固定資産売却収入4,700はキャッシュの増加となり、有形固定資産売却益1,900はキャッシュの減少となります。

キャッシュフロー計算書では、売却益がキャッシュの減少となり、売却損・除却損(評価損も同じ)がキャッシュの増加となるので、一見、逆のような気がするのでご注意ください。売却益はキャッシュの増加と認識して当期純利益の内に含まれているので、キャッシュフロー計算書ではそれを打ち消します。同様に、売却損・除却損・評価損は、キャッシュの減少と認識して当期純利益の内に含まれているので、キャッシュフロー計算書ではそれを打ち消します。

以上から、ワークシートには、上記のような修正仕訳が記入されます。この修正仕訳は、期首残高と期末残高の差額100を、上記の勘定分析図とその下の売却時の仕訳のとおり、総額で展開したと言えます。

もし、仮に、有形固定資産の売却時の仕訳が次のように売却損であった場合には、有形固定資産売却収入2,500と有形固定資産売却損300は、いずれもキャッシュの増加となります。

有形固定資産売却時の仕訳

(借)現金預金 2,500 (貸)有形固定資産2,800

有形固定資産売却損 300

・コラム 減価償却費はなぜキャッシュの増加か?

減価償却費は費用ですがキャッシュの流出を伴わないので、キャッシュフロー計算書ではキャッシュの増加となります(有価証券・固定資産除却損評価損や各種引当金繰入額も同じです)。たとえば、収益100、費用40で、費用のうちに減価償却費が10あり、他はすべて現金預金取引とします。すると、利益とキャッシュの額はそれぞれ次のようになります。

利益60=収益100-費用40

キャッシュ70=キャッシュの流入100-キャッシュの流出30

したがって、利益からスタートする(収益費用がキャッシュの増減を伴っていると仮定する、すなわち、利益の額=キャッシュの額と仮定する)キャッシュフロー計算書においては、利益がキャッシュよりも減価償却費の額だけ少なくなっているので、減価償却費をキャッシュの増加(正確には、費用がキャッシュの流出を伴っていないので、キャッシュの減少の打ち消し)と捉えます。

なお、キャッシュフロー計算書の原型においては、減価償却費は固定資産の減少のうちに含まれます。

・コラム 有形固定資産を取得して未払金とした場合

有形固定資産を取得して未払いとした場合には、有形固定資産の増加はキャッシュの減少、未払金の増加はキャッシュの増加となりますが、実際にはキャッシュの増減はないので、修正記入で相殺します。

その後、未払金を現金預金で支払った場合、通常の決済条件や取引慣行に基づくものであるときは、「投資活動によるキャッシュフロ-」の区分に記載します。未払金を分割払いするときは、金利も含まれファイナンス(金融)としての性格を有しているので、「財務活動によるキャッシュフロ-」の区分に記載します。

・長期貸付金の展開

(設例)

長期貸付金の勘定分析は、次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

長期貸付金 |

9,250 |

9,100 |

|

150 |

②150 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

貸倒損失 |

|

|

|

|

|

②250 |

250 |

|

(投資活動) |

|

|

|

|

|

|

|

|

長期貸付金支出 |

|

|

|

|

②1,700 |

|

-1,700 |

|

長期貸付金回収収入 |

|

|

|

|

|

②1,600 |

1,600 |

ワークシート欄②の修正仕訳は、次のとおりです。長期貸付金の勘定分析の下部を、そのまま展開するということです。

(借)長期貸付金 150 貸倒損失 250

長期貸付金支出1,700 長期貸付金回収1,600

長期貸付金の期首残高が9,250、期末残高が9,100であるとき、資産の減少150なので、キャッシュの増加150となります。貸倒損失250は、キャッシュの減少と仮定され、当期純利益より差し引かれているので、それを打ち消すため、貸倒損失250をキャッシュの増加とします。

正規のキャッシュフロー計算書においては、長期貸付金や長期借入金は、増加と減少を相殺しないで総額で示すことになっています。貸借対照表の期首と期末の差額は増減の純額を示しているので、総額に展開します。したがって、長期貸付金支出1,700と長期貸付金回収1,600を総額で示します。

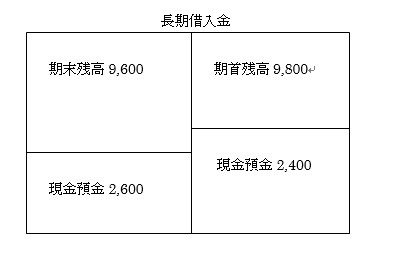

・長期借入金の展開

(設例)

長期借入金の勘定分析は、次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

長期借入金 |

9,250 |

9,100 |

200 |

|

|

③200 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(投資活動) |

|

|

|

|

|

|

|

|

長期借入金収入 |

|

|

|

|

|

③2,400 |

2,400 |

|

長期借入金返済支出 |

|

|

|

|

③2,600 |

|

-2,600 |

ワークシート欄③の修正仕訳は、次のとおりです。長期借入金の勘定分析の下部をそのまま展開しています。

(借)長期借入金返済2,600 (貸)長期借入金 200

長期借入金収入2,400

長期借入金の期首残高が9,800、期末残高が9,600であるとき、負債の減少200なので、キャッシュの減少200となります。そして、その200が、長期借入金の勘定分析により、キャッシュの減少である長期借入金の返済2,600とキャッシュの増加である長期借入金の収入2,400に展開されます。

・未払法人税等と利益剰余金の展開

(設例)

未払法人税等と利益剰余金の勘定分析は、次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

未払法人税等 |

1,300 |

1,500 |

|

200 |

④200 |

|

0 |

|

利益剰余金 |

2,000 |

5,200 |

|

3,200 |

⑤3,200 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

税引前当期純利益 |

|

|

|

|

|

④1,800 ⑤3,800 |

5,600 |

|

法人税等支払額 |

|

|

|

|

④1,600 |

|

-1,600 |

|

(財務活動) |

|

|

|

|

|

|

|

|

配当金支払額 |

|

|

|

|

⑤600 |

|

-600 |

ワークシート欄④の修正仕訳は、次のとおりです。未払法人税等の勘定分析の下部を、そのまま展開しています。

(借)未払法人税等 200 (貸)当期純利益1,800

法人税等支払額1,600

ワークシート欄⑤の修正仕訳は、次のとおりです。利益剰余金の勘定分析の下部を、そのまま展開しています。

(借)利益剰余金 3,200 (貸)当期純利益3,800

配当金支払額 600

正規のキャッシュフロー計算書では、税引前の当期純利益よりスタートするので、その展開を考えてみます。

未払法人税等の期首残高が1,300、期末残高が1,500であるとき、負債の増加200なので、キャッシュの増加200となります。そして、未払法人税等の勘定分析により、その200が、損益計算書に計上される法人税等1,800と現金預金による納付額1,600に展開されます。

この場合の法人税等1,800の意味は、損益計算書に計上されている法人税等を打ち消して、すなわち当期純利益を税引前の金額に戻しているわけです。したがって、キャッシュの増加です。現金預金による納付1,600は、キャッシュの減少です。

また、利益剰余金の期首残高が2,000、期末残高が5,200であるとき、負債の増加3,200なので、キャッシュの増加3,200となります。そして、利益剰余金の勘定分析により、その3,200が、税引後当期純利益3,800と配当金の支払い600に展開されます。当期純利益はキャッシュの増加であり、配当金の支払いはキャッシュの減少です。

・コラム 中間の法人税等

中間の法人税等を支払った場合、次のような仕訳を行っていれば、本文で述べたとおりです。

(借)法人税等1,200 (貸)未払法人税等1,200

(借)未払法人税等1,200 (貸)現金預金1,200

一方、「未払法人税等」を通さないで、次のように処理することも考えられます。

(借)法人税等1,200 (貸)現金預金1,200

この場合には、損益計算書に計上されている法人税等を打ち消して、すなわち当期純利益を税引前の金額に戻し(キャッシュの増加)、改めて中間納付額の支払い(キャッシュの減少)を計上するわけです。キャッシュの増減はないわけですが、増加と減少の両建てに展開します。

ワークシートの修正仕訳は、次のとおりです。

(借)法人税等支払額1,200 (貸)当期純利益1,200

・受取利息、未収利息、前受利息の展開

(設例)

受取利息、未収利息、前受利息の勘定分析は、次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

未収利息 |

300 |

100 |

|

200 |

⑥200 |

|

0 |

|

前受利息 |

100 |

200 |

|

100 |

⑥100 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

受取利息 |

|

|

|

|

⑥660 |

|

-660 |

|

利息受取額 |

|

|

|

|

|

⑥960 |

960 |

ワークシート欄⑥の修正仕訳は、次のとおりです。

(借)未収利息 200 (貸)利息受取額 960

前受利息 100

受取利息 660

受取利息と支払利息に関する展開は、複雑な割に金額の重要性がないので、正規のキャッシュフロー計算書を作るときにだけ考えればよいと思います。

未収利息の期首残高が300、期末残高が100であるとき、資産の減少200なので、キャッシュの増加200となります。前受利息の期首残高が100、期末残高が200であるとき、負債の増加100なので、キャッシュの増加100となります。

未収利息勘定と前受利息勘定は、受取利息勘定に振り替えられています。したがって、未収利息・前受利息いずれも、期首残高と期末残高との差額は、受取利息勘定の下部のように展開されます。受取利息660を当期純利益より差し引いて、「利息の受取額」に振り替えます。これらにより、受取利息に関するキャッシュの増加が「利息の受取額」960に集約されます。

・支払利息、前払利息、未払利息の展開

(設例)

支払利息、前払利息、未払利息の勘定分析は、次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

前払利息 |

120 |

250 |

130 |

|

|

⑦130 |

0 |

|

未払利息 |

140 |

250 |

|

110 |

⑦110 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

支払利息 |

|

|

|

|

|

⑦730 |

730 |

|

利息支払額 |

|

|

|

|

⑦750 |

|

-750 |

ワークシート欄⑦の修正仕訳は、次のとおりです。

(借)未払利息 110 (貸)前払利息 130

利息支払額 750 支払利息 730

前払利息の期首残高が120、期末残高が250であるとき、資産の増加130なので、キャッシュの減少130となります。未払利息の期首残高が140、期末残高が250であるとき、負債の増加110なので、キャッシュの増加110となります。

前払利息勘定と未払利息勘定は、支払利息勘定に振り替えられています。したがって、前払利息・未払利息いずれも、期首残高と期末残高との差額は、支払利息勘定の下部のように展開されます。支払利息730を当期純利益に加えて、「利息の支払額」に振り替えます。これらにより、支払利息に関するキャッシュの減少が「利息の支払額」750に集約されます。

・総合設例

(設例)

期首貸借対照表と期末貸借対照表は、以下のとおりです。

また、有形固定資産、長期貸付金、長期借入金、未払法人税等、利益剰余金、受取利息、未収利息、前受利息、支払利息、未払利息、前払利息の勘定分析などが、本稿で今まで見てきた設例のとおりであるとします。

この場合、正規の(正規に近い)キャッシュフロー計算書(間接法)作成のためのワークシートは、どのようになりますか。

*現金預金は、2,100の増加ですが、キャッシュフロー計算書の原型欄の借方(キャッシュの減少)と貸方(キャッシュの増加)を一致させるため、借方に記入したものです。

今までの設例で、ワークシートの修正記入欄①~⑦の修正仕訳を述べました。①が有形固定資産に関する仕訳、②が長期貸付金に関する仕訳、③が長期借入金に関する仕訳、④が未払法人税等に関する仕訳、⑤が利益剰余金に関する仕訳、⑥が受取利息・未収利息・前受利息に関する仕訳、⑦が支払利息・前払利息・未払利息に関する仕訳です。

それ以外の修正仕訳、すなわち、修正記入欄の上部(貸借対照表の期首残高と期末残高の差額)から下部(キャッシュフロ-計算書)へ振り替えるための仕訳を示すと、次のとおりです。

⑧(借)売上債権増加額510 (貸)売上債権510

⑨(借)棚卸資産増加額1,490 (貸)棚卸資産1,490

⑩(借)仕入債務380 (貸)仕入債務増加額380

⑪(借)その他資産増加額70 (貸)その他資産70

⑫(借)その他負債40 (貸)その他負債増加額40

⑬(借)貸倒引当金20 (貸)貸倒引当金増加額20

⑭(借)現金預金増加額2,100 (貸)現金預金2,100

・まとめ

正規のキャッシュフロ-計算書では、「営業活動によるキャッシュフロ-」「投資活動によるキャッシュフロ-」「財務活動によるキャッシュフロ-」の3つに区分されました。そこで、それぞれの区分が、プラスが望ましいのか、それともマイナスが望ましいのかを考えてみます。

まず、「営業活動によるキャッシュフロ-」ですが、これはプラスが大きいほど望ましいのは、言うまでもありません。これは、本業によるキャッシュの獲得能力、すなわち収益力を示すからです。

「営業活動によるキャッシュフロ-」を増やすには、次のような方法があります。

① 当期純利益を増やすこと。

② 棚卸資産の在庫を減らして効率的な管理を行うこと。

③ 売上債権の回収期間を短くして資金化を早めること。

④ 仕入債務の支払期間を差し支えない範囲で長く伸ばすこと。

「営業活動によるキャッシュフロ-」が、毎年、マイナスであるような企業は、たいへん危険であると言わざるを得ません。ただし、大規模なリストラを行ったというような特別な要因がある場合は別です。

営業活動がプラス ➡ 妥当

営業活動がマイナス ➡ 危険

次に、「投資活動によるキャッシュフロ-」ですが、これはプラスがよいかマイナスがよいかは、いちがいには言えません。

貸付金を回収したり、有価証券や有形固定資産を売却し、事業の整理を進めれば、「投資活動によるキャッシュフロ-」はプラスになります。

一方、新規の設備投資に力を入れ、積極的な投資活動を行えば、「投資活動によるキャッシュフロ-」はマイナスとなります。

「投資活動によるキャッシュフロ-」のマイナスは、「営業活動によるキャッシュフロ-」のプラスの範囲内であること、すなわち、営業活動によるキャッシュの入金で投資活動によるキャッシュの出金をまかなうことができれば、たいへん安全であると言えます。

(営業活動のプラス > 投資活動のマイナス) ➡ 妥当

「財務活動によるキャッシュフロ-」のプラスマイナスの良し悪しも、いちがいには言えません。

通常は、借入金などの返済のため、「財務活動によるキャッシュフロ-」は、マイナスになります。

ただし、新規の大きな設備投資を行うため、借入れや社債発行をした場合には、「財務活動によるキャッシュフロ-」はプラスになります。

「投資活動によるキャッシュフロ-」と「財務活動によるキャッシュフロ-」については、その内容をよく吟味して、過大な投資や借入れの有無など会社の財務・資本政策を十分検討する必要があります。

営業活動と投資活動の合計がプラス(すなわち、フリ-・キャッシュフロ-がプラス)で、そのキャッシュの範囲内で、「財務活動によるキャッシュフロ-」のマイナスすなわち借入金の返済をまかなえれば、妥当です。

(営業活動と投資活動の合計がプラス > 財務活動のマイナス) ➡ 妥当

営業活動と投資活動の合計がマイナス(すなわち、フリ-・キャッシュフロ-がマイナス)で、資金繰りが苦しく、金融機関などから借入れをしたため「財務活動によるキャッシュフロ-」がプラスになったというのは、望ましくないパタ-ンです。

(営業活動と投資活動の合計がマイナス < 財務活動のプラス) ➡ 危険

さて、総合設例の企業のキャッシュフロ-計算書を見てみます。

「営業活動によるキャッシュフロ-」が2,300のプラス、「投資活動によるキャッシュフロ-」が600のプラスでしたが、「財務活動によるキャッシュフロ-」が800のマイナスであったため、結局、2,100の現金預金(キャッシュ)の増加となりました。営業活動のプラスと投資活動のプラスによるキャッシュの増加の範囲内で、財務活動の支払をしているため、たいへん堅実であるということが言えます。

最後に、中小企業においては正規のキャッシュフロ-計算書を作成しなくとも、キャッシュフロ-計算書の原型で多くの場合十分ではないかと思います。ただし、固定資産を展開して減価償却費は明示しておいた方がよいと考えます。

また、キャッシュフロ-計算書の原型で営業活動・投資活動・財務活動の3分類を考えるときは、有形固定資産・投資有価証券・貸付金などの科目の増減は投資活動とし、借入金・社債・資本・配当金などの科目の増減は財務活動とし、それ以外の科目の増減はみな営業活動とすればよいと思われます。

・コラム 「フリ-・キャッシュフロ-」

「営業活動によるキャッシュフロ-」から、現在の営業活動を維持していくための設備投資を差し引いたものを、「フリ-・キャッシュフロ-」と呼びます。「フリ-・キャッシュフロ-」は、新規設備投資、借入金返済、配当金支払などの源資となるものであり、たいへん重視されます。「フリ-・キャッシュフロ-」も、プラスが大きいほど望ましいのは、言うまでもありません。「フリ-・キャッシュフロ-」を大きくすることを目指す経営という意味で、「キャッシュフロ-経営」という言葉を使う場合もあります。

ところで、現事業維持のための設備投資とは何かということは、具体的には難しく、いろいろな考え方があります。もっとも簡単には、「営業活動によるキャッシュフロ-」から「投資活動によるキャッシュフロ-」を差し引いた額を「フリ-キャッシュフロ-」とみなします。

※本稿は、次の拙著・拙稿より、取捨選択・加筆修正して、まとめたものです。

寺田誠一著『図解ひとめでわかるキャッシュフロ-計算書』東洋経済新報社 2000年(平成12年)

寺田誠一稿『この説明方法ならわかる!キャッシュフロ-計算書』月刊スタッフアドバイザー2008年(平成20年)11月号

寺田誠一稿『「キャッシュの増減原理」で理解するキャッシュフロ-計算書入門』月刊スタッフアドバイザー2007年(平成19年)4月号

寺田誠一稿『簿記を知らなくても3つの図でわかる決算書とキャッシュフロ-』月刊スタッフアドバイザー2004年(平成16年)4月号

寺田誠一稿『新人経理マン・経理ウーマンのためのキャッシュフロー計算書レッスン』週刊経営財務1999年(平成11年)4月5日号

寺田誠一稿『新人経理マン・経理ウーマンのための続・キャッシュフロー計算書レッスン』週刊経営財務1999年(平成11年)10月11日号

寺田誠一稿『新人経理マン・経理ウーマンのための続々・キャッシュフロー計算書レッスン』週刊経営財務1999年(平成11年)11月22日号

※キャッシュ増減のきまりと簡易なキャッシュフロー計算書の作成については、「「キャッシュの増減原理」と「キャッシュフロー計算書の原型」」参照。

※キャッシュ増減のきまりの「収益・未収入」、「支出・未費用」など6項目による説明については、「キャッシュの増減原理のシュマーレンバッハ的説明」参照。

※売掛金・貸倒損失・貸倒引当金・預り金・有価証券等の展開とワークシートについては、「キャッシュフロー計算書の個別設例①」を参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。