「資本の意義と分類」

2020年(令和2年)5月5日(最終更新2021年9月26日)

寺田 誠一(公認会計士・税理士)

・資本の各種の意味

資本には、下記の図のように、各種の意味があります。①は、会社法上の法定資本です。②は、株主による払込資本を意味します。③は、元入資本といいます。④は、株主資本といいます。⑤は、純資産といいます。⑥は、負債を含めた総資本です。

資本は、一般的には、⑤を表します。⑤を、従来、資本の部と呼んでいましたが、純資産の部と名称を変更しました(※)。それは、資産から負債を差し引いた部分を純資産と定義したためです。

※: 従来、「株主資本以外の各項目」は存在しなかったため、④株主資本と⑤純資産は同じでした。

純資産は、株主に帰属する株主資本と株主資本以外の各項目(本来、負債でも資本でもない部分)とに分かれます。株主資本以外の各項目とは、資産を時価評価した差額(評価・換算差額等)と、まだ株主となっていないものが保有する新株予約権や株式引受権の評価額です。

なお、本稿「資本(純資産)」では、個別財務諸表を前提にしています(連結財務諸表は考慮しておりません。)。

・資本と利益の区別

資本と利益とを区別しなければならないという「資本」と「利益」の区別には、次の2つの意味があります。通常は、(1)の意味です。

(1) 払込資本と留保利益との区別

第1は、②の払込資本と、留保利益(利益剰余金)との区別です。これは、株主の払い込んだ元本とその果実である利益とを区別しようとするものです。この場合には、前期以前の過去の留保利益は、「利益」の方に含めます。

企業会計原則の一般原則三の「資本剰余金と利益剰余金とを混同してはならない」という規定は、この払込資本と留保利益との区別を指しています。

資本取引と損益取引とを区別しなければならないといわれますが、この場合には、資本金・資本剰余金の増減を生ずる取引が資本取引であり、利益剰余金の増減を生ずる取引が損益取引です。

(2) 元入資本と当期純利益との区別

第2は、③の元入資本と、当期の利益との区別です。当期の期間損益計算に重点を置く場合には、前期以前の留保利益は、「資本」の方に含めます。

この場合には、資本金・資本剰余金・利益剰余金(当期の利益に影響する取引を除きます。)の増減を生ずる取引は資本取引であり、当期の利益に影響する取引は損益取引です。

・資本の分類

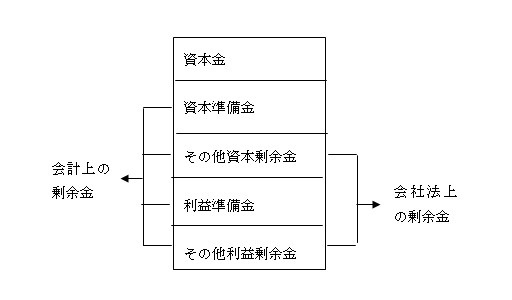

株主資本について、会計上は、払込資本と留保利益との区別が重要です。それに対して、会社法では、分配不能部分(資本金と準備金)と分配可能部分の区別を重視しています。

株主資本のうち資本金以外の部分を会計上の剰余金といいます。会計上の剰余金は、資本金と同じく、株主の払い込んだ企業活動を行う上での元本の性格を持つ資本剰余金と、元本を運用して得た果実の性格を持つ利益剰余金(留保利益)とに分かれます。

資本剰余金は、株主の払い込んだ元本のうち資本金以外の部分をいいます。資本剰余金は、資本準備金とその他資本剰余金とに分かれます。

利益剰余金は、企業が稼得した利益のうち、社外に分配せず、企業内に留保されているものをいいます。利益剰余金は、利益準備金とその他利益剰余金とに分かれます。

資本準備金と利益準備金とを総称して、準備金といいます。会社法上の剰余金とは、準備金以外のその他資本剰余金とその他利益剰余金とをいいます。準備金は、資本金と並んで、分配不能部分です。すなわち、株式会社の株主は有限責任なので、債権者保護のため、資本金・準備金に対応する資産が借方側に留保され、担保力や債務弁済能力が強化されることを目指しているものです。

資本準備金は、会社法上、株式払込剰余金・株式交換剰余金・株式移転剰余金・分割剰余金・合併差益などです。また、利益準備金の額と合わせて資本金の1/4に達するまで、その他資本剰余金からの配当の1/10を積み立てたものも資本準備金です。

資本準備金以外の払込資本の性格を持つ項目は、その他資本剰余金とされます。資本金及び資本準備金減少差益、自己株式処分差益などです。これらは、資本準備金ではないので、分配可能部分とされます。ただし、払込資本から配当を行うということは、会計の立場からは、資本と利益を混同するものであるという批判があります。

利益準備金は、資本準備金の額と合わせて資本金の1/4に達するまで、その他利益剰余金からの配当の1/10を積み立てたものです。

その他利益剰余金は、任意積立金と繰越利益剰余金とに分かれます。任意積立金は、株主総会・取締役会の決議により、会社が独自の判断で積み立てた利益の社内留保額です。任意積立金は、配当平均積立金・事業拡張積立金・偶発損失積立金など特定目的を定めた積立金と、特に目的を定めていない別途積立金とに分類されます。任意積立金は、その内容を示す項目で区分して表示します。繰越利益剰余金は、その他利益剰余金のうち任意積立金以外の部分です。

※本稿は、次の拙著を加筆修正したものです。

寺田誠一著 『ファーストステップ会計学 第2版』東洋経済新報社2006年 「第12章 資本(純資産) 1 資本の意義と分類」

※このウェブサイトの趣旨については、「ご挨拶」参照。