「キャッシュフロー計算書の個別設例①…売掛金と貸付金の貸倒損失、貸倒引当金、預り金、有価証券、未払金、資本準備金等の展開」

2022年(令和4年)9月25日(最終更新2023年10月18日)

寺田 誠一(公認会計士・税理士)

・キャッシュフロー計算書のワ-クシ-ト

正規の(または正規に近い)キャッシュフロー計算書を作る場合には、通常、ワ-クシ-ト(精算表)を用います。そのワ-クシ-トの様式には、いろいろなものが考えられます。

① 2列方式ワークシート

このワ-クシ-トの内容は、4段階に分かれています。

(第1段階)貸借対照表の記載

まず、期首(前期末)と期末の貸借対照表の各項目を、一番左に2列で記載します。ここでは、左側に期首残高、右側に期末残高を記載します。そして、資産・負債・純資産(資本)の各項目を、縦に順番に並べます。

資産・負債・純資産の各項目の金額については、消費税の処理は気にせずに、貸借対照表の額をそのまま記載するのが、一番簡単な方法です。つまり、税抜きの金額か税込みの金額かは、企業の採用している方式によります。

(第2段階)キャッシュフロ-計算書の原型の作成

次に、貸借対照表の各項目について、2期間の差額を算出します。そして、「キャッシュの増減原理」に基づいて、その差額をキャッシュの増加とキャッシュの減少とに振り分けます。ここで、「キャッシュフロ-計算書の原型」ができあがります。このキャッシュフロ-計算書の原型の部分は、借方の「キャッシュの減少」と貸方の「キャッシュの増加」の2列とするのが、理解しやすいと思います。

日本公認会計士協会の「実務指針」では、「キャッシュの減少」は無印とし、「キャッシュの増加」はカッコ書きとして、1列で記載しています。これは、列の数を節約するためだと思われます。

(第3段階)修正記入欄の記入

中小企業においては、「キャッシュフロ-計算書の原型」で十分だと思いますが、株式の公開会社などは、正規のキャッシュフロ-計算書を作るため、修正記入が必要となります。

修正記入欄においては、ワ-クシ-ト上部の貸借対照表から、ワ-クシ-ト下部(修正記入欄下部)のキャッシュフロ-計算書に振り替えるための仕訳を行います。

その振替については、2つの種類があります。

① 貸借対照表の差額を、そのまま下部のキャッシュフロ-計算書に移せばよい場合。

② 何らかの総額に直して展開したうえで、下部に振り替える場合。

修正記入欄も借方・貸方の2列とするのがわかりやすいと思います。ただし、「実務指針」では、修正の件数が多いため、多桁(たけた)式としています。

以上の結果、修正記入欄の下部において、キャッシュフロ-計算書が借方(キャッシュの減少)と貸方(キャッシュの増加)とに分かれて、できあがります。

(第4段階)残高欄の記入

最後の列である残高欄は、2列ではなく、1列だけです。残高欄上部の貸借対照表の各項目はすべて0となります。0にならないと、どこかに誤りがあることになります。残高欄下部には、修正記入欄で完成したキャッシュフロ-計算書を、+-の符号により1列で作成します。

② 1列方式ワークシート

ワ-クシ-トには、上記で述べた以外にも、さまざまな様式が考えられます。たとえば、第1段階の貸借対照表の記載ですが、左側に期末残高、右側に期首残高を記載する方式もあります。借方残高は無印とし、貸方残高はカッコ書きとする方式もあります。また、第2段階のキャッシュフロ-計算書の原型欄は、列の数を節約するため1列にする方式もあります。この場合には、原型欄の「キャッシュの減少」は無印とし、「キャッシュの増加」はカッコ書きとして示します。第3段階の修正記入欄の下部においてキャッシュフロ-計算書が完成するので、第4段階の残高欄は省略することも考えられます。

(設例)

次の売上債権と仕入債務の資料より、上記の①2列方式ワークシートと②1列方式ワークシートの記入をすると、それぞれどのようになりますか。金額の単位省略。

① 2列方式ワークシート

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

売上債権 |

5,470 |

5,980 |

510 |

|

|

510 |

0 |

|

|

|

|

|

|

|

|

|

|

仕入債務 |

2,760 |

3,140 |

|

380 |

380 |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

売上債権増加額 |

|

|

|

|

510 |

|

-510 |

|

|

|

|

|

|

|

|

|

|

仕入債務増加額 |

|

|

|

|

|

380 |

380 |

② 1列方式ワークシート

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

|

|

期末残高 |

期首残高 |

|||

|

売上債権 |

5,980 |

5,470 |

510 |

(510) |

|

|

|

|

|

|

|

仕入債務 |

(3,140) |

(2,760) |

(380) |

380 |

|

|

|

|

|

|

|

|

|

|

|

キャッシュフロー計算書 |

|

売上債権増加額 |

|

|

|

510 |

|

|

|

|

|

|

|

仕入債務増加額 |

|

|

|

(380) |

無印:借方またはキャッシュの減少

( )印:貸方またはキャッシュの増加

売上債権は期首残高5,470、期末残高5,980であり、資産の増加510なので、キャッシュフロー計算書の原型欄においてはキャッシュの減少510となります。

次に、修正記入欄においては、売上債権から売上債権増加額に振り替えるための仕訳を記入します。

(借)売上債権増加額 510 (貸)売上債権 510

仕入債務は期首残高2,760、期末残高3,140であり、負債の増加380なので、キャッシュフロー計算書の原型欄においてはキャッシュの増加380となります。

次に、修正記入欄においては、仕入債務から仕入債務増加額に振り替えるための仕訳を記入します。

(借)仕入債務 380 (貸)仕入債務増加額 380

・売掛金と貸倒損失

(設例)

売掛金の勘定分析(期末残高は、勘定の上部に記載)は次のとおりです。ワークシートはどのようになりますか。

当期の取引は、この設例だけであったと仮定。正規の(正規に近い)キャッシュフロー計算書(間接法)を作成するためのワークシートは、2列方式を採用。金額の単位省略。利益剰余金の期首と期末の差額は利益のみと仮定。キャッシュ=現金預金。これらの仮定は、以下の設例も同じ(各設例は連続せず、それぞれ単独の設例)。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

売掛金 |

100 |

120 |

20 |

|

|

②20 |

0 |

|

利益剰余金 |

××× |

××× |

|

850 |

①850 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純利益 |

|

|

|

|

|

①850 |

850 |

|

売上債権増加額 |

|

|

|

|

②20 |

|

-20 |

|

現金預金増 |

|

|

|

|

|

|

830 |

ワークシートの修正仕訳は、次のとおりです。

①(借)利益剰余金 850 (貸)当期純利益 850

貸借対照表の利益850を、キャッシュフロー計算書に振替。

②(借)売上債権増加額 20 (貸)売掛金 20

貸借対照表の売掛金増加額20を、キャッシュフロー計算書に振替。

当期純利益は、売上900から貸倒損失50を差し引いた850となります。

一方、キャッシュ(現金預金)の増加は830です。したがって、当期純利益(キャッシュの増加830と仮定されます。)からスタ-トするキャッシュフロ-計算書は、キャッシュの減少20を追加で認識しなければなりません。そのキャッシュの減少20を、営業活動の区分において、売上債権の増加20で認識します。

・貸付金と貸倒損失

(設例)

貸付金の勘定分析は次のとおりです。ワークシートはどのようになりますか(貸付金は純額表示)。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

貸付金 |

100 |

120 |

20 |

|

|

②20 |

0 |

|

利益剰余金 |

××× |

××× |

50 |

|

|

①50 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純損失 |

|

|

|

|

①50 |

|

-50 |

|

貸倒損失 |

|

|

|

|

|

②50 |

50 |

|

(投資活動) |

|

|

|

|

|

|

|

|

貸付金支出 |

|

|

|

|

②70 |

|

-70 |

|

現金預金減 |

|

|

|

|

|

|

-70 |

ワークシートの修正仕訳は、次のとおりです。

①(借)当期純損失 50 (貸)利益剰余金 50

貸借対照表の損失50を、キャッシュフロー計算書に振替。

②(借)貸付金支出70 (貸)貸付金 20

貸倒損失 50

貸借対照表の貸付金増加額20を、総額に直して、キャッシュフロー計算書に振替。

当期純損失は、貸付金の貸倒損失50だけとなります。当期純損失は、キャッシュの減少50と仮定されます。

一方、キャッシュ(現金預金)は、貸付金の支出による減少900と回収による入金830の差し引きで、キャッシュの減少70となります。したがって、キャッシュフロ-計算書では、当期純損失50以外に、キャッシュの減少20を追加で認識する必要があります。そのキャッシュの減少20を、貸付金の増加20で認識します。

ただし、修正仕訳では、貸付金20を展開して、営業活動の区分に貸倒損失50(キャッシュの増加)、投資活動の区分に貸付けによる支出(キャッシュの減少)70を計上します。貸付金を投資活動の区分で表示するため、このような表示をします(売掛金の貸倒損失との違いです。)。また、貸倒損失は、費用だがキャッシュの支出を生じないため、キャッシュの増加となります。

・売掛金と貸倒引当金

(設例)

売掛金と貸倒引当金の勘定分析は次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

売掛金 |

100 |

120 |

20 |

|

|

②20 |

0 |

|

貸倒引当金 |

10 |

12 |

|

2 |

③2 |

|

0 |

|

利益剰余金 |

××× |

××× |

|

898 |

①898 |

0 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純利益 |

|

|

|

|

|

①898 |

898 |

|

売上債権増加額 |

|

|

|

|

②20 |

|

-20 |

|

貸倒引当金増加額 |

|

|

|

|

|

③2 |

2 |

|

現金預金増 |

|

|

|

|

|

|

880 |

ワークシートの修正仕訳は、次のとおりです。

①(借)利益剰余金 898 (貸)当期純利益 898

貸借対照表の利益898を、キャッシュフロー計算書に振替。

②(借)売上債権増加額 20 (貸)売掛金 20

貸借対照表の売掛金増加額20を、キャッシュフロー計算書に振替。

③(借)貸倒引当金 2 (貸)貸倒引当金増加額 2

貸借対照表の貸倒引当金増加額2を、キャッシュフロー計算書に振替。

貸倒引当金は、資産のマイナス項目なので、キャッシュの増減原理としては、負債・純資産(資本)と同じです。すなわち、期首残高よりも期末残高が大きい増加の場合には、キャッシュの増加となります。

当期純利益は、売上9000から、貸倒引当金繰入額12を差し引き、貸倒引当金戻入額10を加え、989となります。

一方、キャッシュ(現金預金)の増加は880です。したがって、当期純利益(キャッシュの増加)898からスタ-トするキャッシュフロ-計算書としては、キャッシュの減少を追加で18認識しなければなりません。

そのキャッシュの減少18を、キャッシュフロ-計算書では、営業活動の区分において、売掛金の増加(キャッシュの減少)20と貸倒引当金の増加(キャッシュの増加)2で認識します。

・売掛金と受取手形・割引手形

(設例)

売掛金と受取手形・割引手形の勘定分析は次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

売掛金 |

100 |

120 |

20 |

|

|

②20 |

0 |

|

受取手形 |

170 |

200 |

30 |

|

|

②30 |

0 |

|

割引手形 |

90 |

130 |

|

40 |

②40 |

|

0 |

|

利益剰余金 |

××× |

××× |

|

900 |

①900 |

0 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純利益 |

|

|

|

|

|

①900 |

900 |

|

売上債権増加額 |

|

|

|

|

②10 |

|

-10 |

|

現金預金増 |

|

|

|

|

|

|

890 |

ワークシートの修正仕訳は、次のとおりです。

①(借)利益剰余金 900 (貸)当期純利益 900

貸借対照表の利益900を、キャッシュフロー計算書に振替。

②(借)割引手形 40 (貸)売掛金 20

売上債権増加額 10 受取手形 30

貸借対照表の売掛金、受取手形、割引手形を集約して、キャッシュフロー計算書に振替。

当期純利益は、売上の900だけです。

一方、キャッシュ(現金預金)の入金は、売掛金480、受取手形50、割引手形360を合計した890です。したがって、当期純利益は900から始まるキャッシュフロ-計算書では、キャッシュの減少10を追加で認識する必要があります。

それを、売掛金の増加(キャッシュの減少)20、受取手形の増加(キャッシュの減少)30、割引手形の増加(キャッシュの増加)40で認識します。キャッシュフロ-計算書の表示では、営業活動の区分において、売上債権の増加額という項目に集約されます。

なお、以上のことは、売掛金・受取手形・割引手形の3つを合算した勘定(売掛金から受取手形への振替取引400と、割引手形と受取手形との相殺取引320を消去)を考えると、わかりやすくなります。

・売掛金と前受金

(設例)

売掛金と前受金の勘定分析は次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

売掛金 |

100 |

80 |

|

20 |

②20 |

|

0 |

|

前受金 |

90 |

60 |

30 |

|

|

③30 |

0 |

|

利益剰余金 |

××× |

××× |

|

760 |

①760 |

0 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純利益 |

|

|

|

|

|

①760 |

760 |

|

売上債権減少額 |

|

|

|

|

|

②20 |

20 |

|

前受金減少額 |

|

|

|

|

③30 |

|

-30 |

|

現金預金増 |

|

|

|

|

|

|

750 |

ワークシートの修正仕訳は、次のとおりです。

①(借)利益剰余金 760 (貸)当期純利益 760

貸借対照表の利益760を、キャッシュフロー計算書に振替。

②(借)売掛金 20 (貸)売上債権減少額 20

貸借対照表の売掛金減少額20を、キャッシュフロー計算書に振替。

③(借)前受金減少額 30 (貸)前受金 30

貸借対照表の前受金減少額30を、キャッシュフロー計算書に振替。

当期純利益は、掛売上600と前受金より振り替えた売上160の合計760となります。

一方、キャッシュ(現金預金)の入金は、売掛金580と前受金170の合計で、750となります。したがって、当期純利益760から始まるキャッシュフロ-計算書では、追加でキャッシュの減少10を認識する必要があります。

キャッシュフロ-計算書では、キャッシュの減少10を、営業活動の区分において、売掛金の減少(キャッシュの増加)20と、前受金の減少(キャッシュの減少)30の2つで認識します。

今回の場合も、売掛金と前受金とを合わせた合算勘定で考えるとわかりやすいです。売掛金と前受金の相殺額40は、合算勘定では消去されるので、損益にもキャッシュフロ-にも影響しません。ですから、相殺額については、ワークシートの修正仕訳は不要です。

・棚卸資産と買掛金・支払手形

(設例)

棚卸資産と買掛金・支払手形の勘定分析は次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

棚卸資産 |

200 |

130 |

|

70 |

②70 |

|

0 |

|

買掛金 |

80 |

100 |

|

20 |

③20 |

|

0 |

|

支払手形 |

320 |

170 |

150 |

|

|

③150 |

0 |

|

利益剰余金 |

××× |

××× |

470 |

|

|

①470 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純損失 |

|

|

|

|

①470 |

|

-470 |

|

棚卸資産減少額 |

|

|

|

|

|

②70 |

70 |

|

仕入債務減少額 |

|

|

|

|

③130 |

|

-130 |

|

現金預金減 |

|

|

|

|

|

|

-530 |

ワークシートの修正仕訳は、次のとおりです。

①(借)当期純損失 470 (貸) 利益剰余金 470

貸借対照表の損失470を、キャッシュフロー計算書に振替。

②(借)棚卸資産 70 (貸)棚卸資産減少額 70

貸借対照表の棚卸資産減少額70を、キャッシュフロー計算書に振替。

③(借)買掛金 20 (貸)支払手形 150

仕入債務減少額 130

貸借対照表の買掛金増加額20、支払手形減少額150を、キャッシュフロー計算書に振替。

損益は売上原価の470だけなので、当期純損失(キャッシュの減少)470となります。

一方、キャッシュの減少(現金預金の支払)は、棚卸資産100、買掛金70、支払手形360の3つで、合計530となります。したがって、当期純損失470から始まるキャッシュフロ-計算書では、キャッシュの減少60を追加で認識する必要があります。

具体的には、棚卸資産の減少(キャッシュの増加)70、買掛金の増加(キャッシュの増加)20、支払手形の減少(キャッシュの減少)150です(買掛金と支払手形は、仕入債務ということで1つにまとめます。)。

なお、今回も、棚卸資産・買掛金・支払手形の3つの合算勘定をつくるとわかりやすいです。

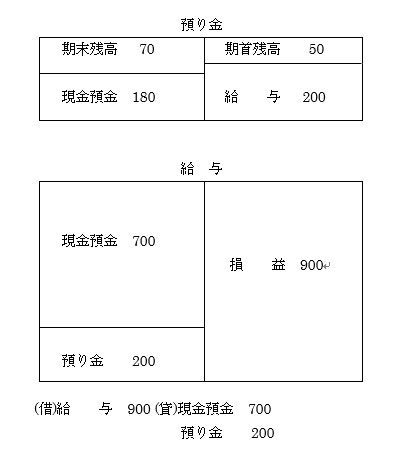

・預り金と給与

(設例)

預り金と給与の勘定分析と仕訳は、次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

預り金 |

50 |

70 |

|

20 |

②20 |

|

0 |

|

利益剰余金 |

××× |

××× |

900 |

|

|

①900 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純損失 |

|

|

|

|

①900 |

|

-900 |

|

預り金増加額 |

|

|

|

|

|

②20 |

20 |

|

現金預金減 |

|

|

|

|

|

|

-880 |

ワークシートの修正仕訳は、次のとおりです。

①(借)当期純損失 900 (貸) 利益剰余金 900

貸借対照表の損失900を、キャッシュフロー計算書に振替。

②(借)預り金 20 (貸)預り金増加額 20

貸借対照表の預り金増加額20を、キャッシュフロー計算書に振替。

損益は給与の900だけなので、当期純損失(キャッシュの減少)900となります。

一方、キャッシュの減少(現金預金の支払)は、預り金の支払い180と給与の支払い700の合計880となります。

したがって、当期純損失900から始まるキャッシュフロ-計算書では、キャッシュの増加20を追加で認識する必要があります。具体的には、預り金の増加20で認識します。

・有価証券

(設例)

有価証券の勘定分析と売却の仕訳は、次のとおりです。有価証券売却損、有価証券評価損は当期の損益とします。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

有価証券 |

350 |

80 |

|

270 |

②270 |

|

0 |

|

利益剰余金 |

××× |

××× |

220 |

|

|

①220 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純損失 |

|

|

|

|

①220 |

|

-220 |

|

有価証券売却損 |

|

|

|

|

|

②100 |

100 |

|

有価証券評価損 |

|

|

|

|

|

②120 |

120 |

|

(投資活動) |

|

|

|

|

|

|

|

|

有価証券取得支出 |

|

|

|

|

②250 |

|

-250 |

|

有価証券売却収入 |

|

|

|

|

|

②300 |

300 |

|

現金預金減 |

|

|

|

|

|

|

50 |

ワークシートの修正仕訳は、次のとおりです。

①(借)当期純損失 220 (貸) 利益剰余金 220

貸借対照表の損失220を、キャッシュフロー計算書に振替。

②(借)有価証券 270 (貸)有価証券売却損 100

有価証券取得支出250 有価証券評価損 120

有価証券売却収入300

貸借対照表の有価証券を総額に直して、キャッシュフロー計算書に振替。

損益は、有価証券売却損100と有価証券評価損120により、当期純損失(キャッシュの減少)220となります。一方、キャッシュフロ-は、250の支払に対して300の入金があるため、キャッシュ(現金預金)の増加50となります。

したがって、キャッシュフロ-計算書では、当期純損失220のほかに、キャッシュの増加270を追加で計上することになります。270は、有価証券の期首残高350と期末残高80との差額、すなわち有価証券の減少270で認識します。

その270のキャッシュフロ-計算書における表示を示すと、次のとおりです。1つは、営業活動の区分で、有価証券評価損(キャッシュの増加)120と有価証券売却損(キャッシュの増加)100を計上します。他の1つは、投資活動の区分で、有価証券の取得による支出(キャッシュの減少)250と有価証券の売却による収入(キャッシュの増加)300を計上します。

・有形固定資産と未払金

(設例)

有形固定資産と未払金の勘定分析は次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

有形固定資産 |

70 |

120 |

50 |

|

|

②50 |

0 |

|

未払金 |

30 |

40 |

|

10 |

②10 |

|

0 |

|

利益剰余金 |

××× |

××× |

550 |

|

|

①550 |

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純損失 |

|

|

|

|

①550 |

|

-550 |

|

減価償却費 |

|

|

|

|

|

②550 |

550 |

|

(投資活動) |

|

|

|

|

|

|

|

|

有形固定資産取得支出 |

|

|

|

|

②590 |

|

-590 |

|

現金預金減 |

|

|

|

|

|

|

-590 |

ワークシートの修正仕訳は、次のとおりです。

①(借)当期純損失 550 (貸) 利益剰余金 550

貸借対照表の損失550を、キャッシュフロー計算書に振替。

②(借)未払金 10 (貸)有形固定資産 50

有形固定資産取得支出590 減価償却費 550

貸借対照表の有形固定資産増加50と未払金増加10を、総額に直して、キャッシュフロー計算書に振替。

損益を考えてみると、減価償却費550だけが利益のマイナスの構成要因なので、当期純損失550となります。キャッシュフロ-としては、有形固定資産の取得400と未払金の支払190を合計して、キャッシュの減少590となります。

したがって、当期純損失550から始まるキャッシュフロ-計算書では、キャッシュの減少40を追加で認識する必要があります。

そのキャッシュの減少40を、有形固定資産の期首残高70と期末残高120の差額(キャッシュの減少)50と、未払金の期首残高30と期末残高40の差額(キャッシュの増加)10の差し引きで認識します。

キャッシュの減少40は、キャッシュフロ-計算書では、次のように、総額で表示します。まず、営業活動の区分において、キャッシュの増加である減価償却費550を計上します。次に、投資活動の区分において、キャッシュの減少である有形固定資産の取得による支出590を計上します。

・資本金と資本準備金

(設例)

資本金と資本準備金の勘定分析は次のとおりです。ワークシートはどのようになりますか。

|

項目 |

貸借対照表 |

キャッシュフロー計算書の原型 |

修正記入 |

残高 |

|||

|

期首残高 |

期末残高 |

キャッシュ減少 |

キャッシュ増加 |

借方 |

貸方 |

||

|

資本金 |

400 |

900 |

|

500 |

②500 |

|

0 |

|

資本準備金 |

300 |

100 |

200 |

|

|

②200 |

0 |

|

利益剰余金 |

××× |

××× |

|

0 |

①0 |

|

0 |

|

|

|

|

|

|

キャッシュフロー計算書 |

|

|

|

|

|

|

|

|

キャッシュ減少 |

キャッシュ増加 |

|

|

(営業活動) |

|

|

|

|

|

|

|

|

当期純利益 |

|

|

|

|

|

①0 |

0 |

|

(財務活動) |

|

|

|

|

|

|

|

|

株式発行収入 |

|

|

|

|

|

②300 |

300 |

|

現金預金減 |

|

|

|

|

|

|

300 |

ワークシートの修正仕訳は、次のとおりです。

①(借)利益剰余金 0 (貸)当期純利益 0

貸借対照表の利益0を、キャッシュフロー計算書に振替。

②(借)資本金 500 (貸)資本準備金 200

株式発行収入300

貸借対照表の資本金と資本準備金を200相殺して、残額300を、キャッシュフロー計算書に振替。

損益はないので、当期純利益は0となります。キャッシュフロ-は、資本金勘定におけるキャッシュ(現金預金)の増加300だけです。

キャッシュフロ-計算書の原型では、2つの増減があります。1つは、資本金の期首残高400から期末残高900への500の増加(キャッシュの増加)です。他の1つは、資本準備金の期首残高300から期末残高100への200の減少(キャッシュの減少)です。

したがって、修正記入欄において、資本準備金の減少200と資本金の増加200を相殺します。この200は、キャッシュの増減ではないからです。

その結果、キャッシュフロ-計算書においては、財務活動の区分において、株式の発行による収入300だけが計上されます。

※本稿は、次の拙著・拙稿より、取捨選択・加筆修正して、まとめたものです。

寺田誠一著『図解ひとめでわかるキャッシュフロ-計算書』東洋経済新報社 2000年(平成12年)

寺田誠一稿『この説明方法ならわかる!キャッシュフロ-計算書』月刊スタッフアドバイザー2008年(平成20年)11月号

寺田誠一稿『「キャッシュの増減原理」で理解するキャッシュフロ-計算書入門』月刊スタッフアドバイザー2007年(平成19年)4月号

寺田誠一稿『簿記を知らなくても3つの図でわかる決算書とキャッシュフロ-』月刊スタッフアドバイザー2004年(平成16年)4月号

寺田誠一稿『新人経理マン・経理ウーマンのためのキャッシュフロー計算書レッスン』週刊経営財務1999年(平成11年)4月5日号

寺田誠一稿『新人経理マン・経理ウーマンのための続・キャッシュフロー計算書レッスン』週刊経営財務1999年(平成11年)10月11日号

寺田誠一稿『新人経理マン・経理ウーマンのための続々・キャッシュフロー計算書レッスン』週刊経営財務1999年(平成11年)11月22日号

※キャッシュ増減のきまりと簡易なキャッシュフロー計算書の作成については、「「キャッシュの増減原理」と「キャッシュフロー計算書の原型」」参照。

※キャッシュ増減のきまりの「収益・未収入」、「支出・未費用」など6項目による説明については、「キャッシュの増減原理のシュマーレンバッハ的説明」参照。

※有形固定資産・長期貸付金・長期借入金・未払法人税等・利益剰余金・受取利息・支払利息等の展開とワークシートについては、「キャッシュフロー計算書の個別設例②と総合設例」を参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。