「2025年 年末調整の仕組みと申告書…ひとり親と寡婦の違い」

2020年(令和2年)7月14日(最終更新2025年12月12日)

寺田 誠一(公認会計士・税理士)

・年末調整の意味・計算方法

企業の決算月は、その企業が選ぶことができます。ですから、3月決算の企業もあれば、9月決算、12月決算の企業もあるというようにまちまちです(法人になっていない個人事業の場合には、1~12月が単位で12月決算と決められています。)。しかし、どの決算月であっても、給与計算は、決算月とは関係なく1月から12月までの期間で計算します。ですから、日本全国一斉に、12月になると、給与計算の締めくくりに年末調整が行われるわけです。

1月から12月というのは、あくまで支払日ベ-スです。ですから、当月分を翌月払い、たとえば12月分を1月5日に支払うというような場合は、今年の1月5日支払分から12月5日支払分まで(昨年の12月分から今年の11月分まで)が、今年の年末調整の対象となります。

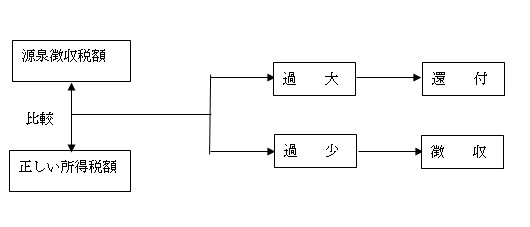

さて、毎月の給料や夏冬の賞与から所得税が天引き、すなわち源泉徴収されていますが、それらは概算で差し引かれているわけです。その概算で徴収された源泉所得税を精算するのが年末調整です。すなわち、1年間の所得税を改めて計算し、源泉徴収した税額が多すぎれば本人に返し、少なかったときは追加徴収するというのが、年末調整です。年末調整の還付や徴収は、原則として、12月の最後の給料(もし12月は賞与の方が遅いときは賞与)支払時に行うことになっています。

年末調整の方法には、12月の給料の源泉徴収をするか否かで2つの方法があります。毎月の源泉徴収は、少し多めに差し引かれているので、①の方法では、年末調整はほとんど還付になります(②の方法では、不足になることもあります。)。万一、給料支払時と違う時期に還付を行う場合には、②の方法は採れず、①の方法によることになります。

① 12月の給料についても、通常の月と同様の源泉徴収税額を計算する方法

② 12月の給料からは、源泉徴収税額を差し引かない方法

そこで次に、1年間の正しい所得税の計算ですが、所得税の計算方法は簡単にいうと次のようになります。

① 収入金額-必要経費=所得金額

② 所得金額-所得控除=課税所得金額

③ 課税所得金額×税率=所得税額

④ 所得税額-税額控除=年税額

収入から必要経費を差し引いたものを、所得といいます。所得税は、この①の部分を、給与所得・退職所得・事業所得・一時所得など所得の種類ごとに計算します(これらの所得の合計を、「合計所得金額」といいます。)。つまり、所得とは、収入そのものではなく、経費を差し引いた、いわば利益です。

給与所得については、原則として、必要経費を実額で計算することはしません。収入に応じて一律に一定の額を、必要経費として認めています。これを、「給与所得控除額」といいます。膨大な数の給与所得者(サラリ-マン)が、いちいち領収書を保存したり帳簿をつけたりする手間を省こうという趣旨です。

給与所得控除の最低額は、2020年(令和2年)に、550,000円となりました。給与収入1,625,000円以下の場合に、給与所得控除550,000円となります。従前は、給与所得控除の最低額は650,000円でした。100,000円引き下げられましたが、その分、380,000円だった基礎控除が原則480,000円に引き上げられました。給与所得者を優遇しているという批判のあった給与所得控除を引き下げ、所得の種類に関係なく受けられる基礎控除を引き上げたものです。

給与所得控除の最低額は、2025年(令和7年)に、650,000円に引き上げられました。給与収入1,90,000円以下の場合に、給与所得控除650,000円となります。

なお、給与所得控除は、給与収入の増加に連れ増えていきますが、給料の増加のほどには、給与所得控除は増えていきません(給与所得控除は段階的に減少(逓減)していきます。)。そして、1~12月年間の給与収入8,500,000円のとき、給与所得控除は1,950,000円で頭打ちとなります(つまり、給与がそれ以上増えても、給与所得控除は1,950,000円で据え置きとなり、増えないということです。)。つまり、高額の給与所得者は次第に所得税が重くなります。

給与所得控除などの所得控除は、経費ということであり、所得控除が多くなるということは経費が多くなるということです。所得控除の額だけ税金(所得税額)が少なくなるということではありません。少なくなる税額は、所得控除に税率をかけた額です。

税額控除は、所得控除と異なり、その額だけストレートに所得税額が少なくなるものです。具体的には、住宅ローンの税額控除です。

所得税の計算方法は、給与所得の場合には次のように書き換えられます。つまり、年末調整は、所得税について、次の計算を行っているわけです。

① 給与収入金額-給与所得控除額=給与所得金額

② 給与所得金額-所得控除=課税給与所得金額

③ 課税給与所得金額×税率=所得税額

④ 所得税額-住宅ローン控除(※)=年税額

※:通称、「住宅ローン控除」といいますが、正式名称は、「住宅借入金等特別控除」です。

このうち、①の給与所得控除額と③の所得税額の計算は、給与計算ソフトが自動的に行ってくれます。したがって、年末調整においては、②の所得控除と④の税額控除の資料を入力することが大事になってきます。

・年末調整の各種申告書

所得控除や税額控除の資料を入手するため、給与支払者は、次の4つの書類を、年末調整時までに、給与所得者から提出してもらう必要があります。①の「基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書」は、全員に提出してもらう必要があります(配偶者控除などを受けない人も、基礎控除を受けるために)。ただし、③の「保険料控除申告書」は保険料のある方だけ、④の「住宅借入金等特別控除申告書」は住宅ローン控除のある方だけです。

なお、毎月の源泉徴収を甲欄で行うためには、②の「扶養控除等申告書」の提出が必要です。扶養親族のいる方は年末調整のためにもちろん記入しますが、扶養親族のいない方でも本人の名前と住所を記入して提出します。

これら4つの書類は、税務署などに提出する必要はなく、企業(給与計算担当部門)に保管しておきます。

さて、これらの書類により適用される所得控除・税額控除をまとめると、次のとおりです。①と②は、人的控除といわれる人に関する控除が対象です。③と④は、それ以外の控除です。

|

種 類 |

所得控除・税額控除 |

|

①基礎控除申告書 配偶者控除等申告書 特定親族特別控除申告書 所得金額調整控除申告書(※) |

基礎控除 配偶者控除 配偶者特別控除 特定親族特別控除 所得金額調整控除 |

|

②扶養控除等申告書 |

扶養控除 障害者控除 ひとり親控除 寡婦控除 勤労学生控除 |

|

③保険料控除申告書 |

生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除 |

|

④住宅借入金等特別控除申告書 |

住宅借入金等特別控除 |

※:4つの申告書が兼用となっています。

・人的控除

基礎控除は、950,000円から0円まで、所得の金額により段階的に縮小していきます。一番多いのは580,000円だと思われます。

扶養家族がいない人でも、この基礎控除は計上できるわけです。基礎控除は、自分自身の分と考えればよいと思います。

一般には扶養家族といいますが、税法上の用語としては、「控除対象配偶者」と「扶養親族」といいます。配偶者とは、夫から見て妻、妻から見て夫を、それぞれ意味します。親族とは、6親等内の血族(本人の親戚)と3親等内の姻族(配偶者の親戚)を指します(たとえば、1親等は親や子、2親等は兄弟姉妹・祖父母・孫、3親等はおじ・おばです。)。

「控除対象配偶者」に該当するためには、次の条件を満たすことが必要です。

① 配偶者が、所得者本人と生計を一(いつ)にしていること

② 配偶者の合計所得が580,000円以下(給与収入でいえば1,230,000円以下)であること

③ 所得者本人の合計所得が10,000,000円以下であること

「控除対象配偶者」に該当すれば、「配偶者控除」が受けられます。ただし、配偶者の合計所得が580,000円を超えても(すなわち、控除対象配偶者に該当しなくなっても)、合計所得1,330,000円以下(給与収入でいえば2,015,999円以下)の場合には、今度は「配偶者特別控除」が受けられます。合計所得が580,000円から1,330,000円まで、配偶者特別控除の適用額は段階的に減っていきます。

配偶者控除・配偶者特別控除は、給与所得者本人の合計所得金額・配偶者の合計所得金額・配偶者の年齢の3つで決まるので、複雑です。控除額で一番適用が多いと思われるのは、380,000円です(最高額は、480,000円です。)。給与計算ソフトで、データを入力すれば、自動計算してくれます。

年末調整の計算をするとき、配偶者の1月~12月の所得は、まだ確定していないことが多いと思われます。ですから、配偶者の所得は、本年中の見積額となります。見積額と実際額とに差異がある場合には、配偶者の勤務先で1月に年末調整の再計算を行ってもらうか、または本人が確定申告を行うことになります。

差異をそのままにして置くとどうなるかですが、配偶者の所得の見積りが多すぎて、本人の所得控除が過少で、納付した所得税が過大の場合には、税務署は特に何も指摘してくれません。逆に、配偶者の所得の見積りが少なくて、本人の所得控除が過大で、納付した所得税が過少の場合には、税務署から是正するよう指導があります。

いずれにしても、配偶者の所得の見積額と実際額との差異については、実務上、面倒な作業が必要になります。この点、制度を改善してほしいところです。

2020年(令和2年)より、所得金額調整控除が新設されました。これは、給与所得控除の上限が、従前は給与収入10,000,000円だったのが、8,500,000円に引き下げられたことによるものです。給与収入が8,500,000円から10,000,000円の間の人は、増税になりますが、次のような方(障害者のいる世帯と子育て世代)は、実質的に増税にならないように配慮したものです。

① 本人・控除対象配偶者(※)・扶養親族が特別障害者

※:この場合には、本人の所得10,000,000円超でも適用されます(同一生計配偶者といいます。)。

② 23歳未満の扶養親族がいる場合(年齢は年末時点)

控除対象扶養親族の扶養控除は380,000円です。特定扶養親族の扶養控除は630,000円です。

「扶養親族」に該当するためには、次の2つの条件を満たすことが必要です。

① 扶養親族が、本人と生計を一(いつ)にしていること。

② 扶養親族の合計所得金額が580,000円以下であること(働いていて、所得がその額を超えると、扶養親族に該当しません。)。

必ずしも一緒に住んでいなくとも、大学に通う子どもに仕送りをしているような場合は、生計を一にしていることになります。妻と子どもは自宅におり、夫が単身赴任している場合も、生計は一になります。

「控除対象扶養親族」は、さらに、次の条件が必要です。

③ 扶養親族が16歳以上であること

高校生に相当する年齢です。なお、16歳未満の年少扶養親族については、義務教育無償化や子ども手当の支給があるので、控除対象扶養親族からははずれます。年齢は、年末の時点で見ます。

「特定扶養親族」は、③が次のように異なります。

③ 扶養親族が19歳以上23歳未満であること

大学生に相当する年齢です(大学生でなくてもかまいません。)。これらの年代の親は教育費の負担がたいへんだろうというので、一般の扶養親族よりも控除を多くしています。

なお、特定扶養親族の所得が580,000円を超えても1,230,000円以下の場合には、2025年(令和7年)より、「特定親族」として特定親族特別控除が受けられます。合計所得が580,000円から1,230,000円まで、特定親族特別控除の適用額は段階的に減っていきます。特定扶養親族の扶養控除は630,000円で一定ですが、特定親族特別控除は630,000円から所得に応じて次第に減少します。配偶者控除と配偶者特別控除の関係と似ています。

「老人扶養親族」の扶養控除は、480,000円です。老人扶養親族とは、控除対象扶養親族のうち、70歳以上の人をいいます。年齢は、年末の時点でみます。

「同居老親等」の扶養控除は、580,000円です。同居老親等とは、老人扶養親族のうち、本人または配偶者の直系尊属(父母や祖父母)で、本人または配偶者との同居を常況としている人です。

一般の障害者控除は270,000円、特別障害者は400,000円となります。特別障害者とは、重度の知的障害、1級の精神障害、1級・2級の身体障害などです。

ひとり親控除(※1)は、夫と離婚・死別した妻、妻と離婚・死別した夫、未婚のひとり親(シングルマザー)などのための控除で、控除額は350,000円です。次のような条件が必要です。

① 扶養親族である子(生計一で合計所得金額580,000円以下)がいること

② 合計所得金額が5,000,000円以下

③ 住民票に事実婚であるとの記載がないこと(※2)

寡婦控除(※1)は、「ひとり親」に該当する人以外で、次のいずれかに該当する女性です(男性は該当しません。)。控除額は270,000円です。

① 夫と離婚後、結婚していない女性で、次に該当する人

①-1 扶養親族(親・兄弟姉妹など)を有すること

①-2 合計所得金額が5,000,000円以下

①-3 住民票に事実婚であるとの記載がないこと(※2)

② 夫と死別後、結婚していない女性で、次に該当する人

②-1 扶養親族はいなくてもよい。

②-2 合計所得金額が5,000,000円以下

②-3 住民票に事実婚であるとの記載がないこと(※2)

※1:ひとり親控除と寡婦控除とは、いずれか一方しか適用できません。そこで、まず、控除額の多いひとり親控除の要件にあてはまるかを見ます。次に、ひとり親にあてはまらなかった場合には、寡婦を見るという順序です。

※2:婚姻届を出していない事実婚(内縁関係)の場合、それを住民票に記載することが可能です(実例は少ないとは思いますが)。そのような記載があると、ひとり親控除や寡婦控除は受けられません。

以上のような人に関する所得控除については、家族構成や家族の所得まで勤務先に報告しなければならないということで、プライバシ-の点から問題があると思われます。ただし、課税の公平のためには、家族構成なども知る必要があるわけで、難しいところです。

・その他の控除

生命保険料控除は、一般の生命保険料、介護医療保険料、個人年金保険料の3つに分かれます。それらの1年間(1~12月)の支払保険料を給与計算ソフトに入力すれば、生命保険料控除の金額が自動計算されます。最大120,000円の控除です。地震保険料控除は、最大50,000円です。

10月になると生命保険会社・損害保険会社から、保険料控除証明書というはがきが送られてきます。生命保険料控除・地震保険料控除を受けるためには、原則として、そのはがきを保険料控除申告書に添付して、給与計算担当者に提出する必要があります。

社会保険料控除については、保険料控除申告書に国民健康保険・国民年金・国民年金基金などの1年間の支払額を記入すればよく、証明書などの添付は不要となっています。また,社会保険料控除は、金額の制限がなく、支払額が全額控除できます。なお、本人と生計を一にする親族が負担することになっている社会保険料で本人自身が支払ったものは、本人の社会保険料として控除できます。社会保険は、病気や老後に備えるものだけに、税金の計算上、優遇されています。

社会保険料控除のうち、給与から天引きされた社会保険料(健康保険・厚生年金・雇用保険など)は、企業の給与計算担当者が把握しているので、保険料控除申告書に記入する必要はありません。

最後に、税額控除である住宅ローン控除(正式名称は、住宅借入金等特別控除)です。この控除は、最初の年の分は確定申告が必要です。確定申告とは、自分の住所地の所轄税務署に、2月16日から3月15日の間に、前年1年間の所得税を計算した確定申告書を提出することをいいます。

給与所得者の住宅ローン控除は、2年目からは、年末調整で控除が可能です。適用できるのは、13年間です。毎年の控除金額は。おおむね、金融機関から借りた住宅ローンの年末残高の1%です。

なお、医療費控除は、所得控除の一種ですが、年末調整では適用することができません。確定申告が必要です。

※本稿は、次の拙著・拙稿をもとに、法令の改正により大幅に加筆修正したものです。

寺田誠一著 『新人経理マン・経理ウーマンのための初級経理レッスン』税務研究会出版局1999年 「レッスン2-1~2-5 年末調整」

寺田誠一稿『聞くに聞けない会社経理のキホン 第2回 給与計算と年末調整パート1』月刊スタッフアドバイザー 2004年11月号

寺田誠一稿『聞くに聞けない会社経理のキホン 第3回 給与計算と年末調整パート2』月刊スタッフアドバイザー 2004年12月号

※同一生計配偶者と控除対象配偶者と源泉控除対象配偶者の違いについては、「同一生計・控除対象・源泉控除対象配偶者の違い」を参照。

※給与所得控除の図解については、「給与所得控除の意味・計算・面積図」を参照。

※累進税率の図解については、「累進税率の意味・計算・面積図」を参照。

※2020年より改定・新設された基礎控除・所得金額調整控除については。「基礎控除と所得金額調整控除」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。