「2025年 給与所得控除の意味・計算・面積図」

2020年(令和2年)10月26日(最終更新2025年12月21日)

寺田 誠一(公認会計士・税理士)

・給与所得控除の表

所得税では、収入から必要経費を差し引いたものを、所得といいます。

収入金額-必要経費=所得金額

所得税は、給与所得・事業所得・不動産所得・一時所得など所得の種類ごとに、1年間(1~12月)の所得を集計します(これらの所得の合計を、「合計所得金額」といいます。)。

給与所得については、原則として、必要経費を実額で計算することはしません。収入に応じて一律に一定の額を、必要経費として認めています。これを、「給与所得控除額」といいます。膨大な数の給与所得者(サラリ-マン)が、いちいち領収書を保存したり帳簿をつけたりする手間を省こうという趣旨です。

したがって、所得税の計算方法は、給与所得の場合には、通常、次のようになります。

給与収入金額-給与所得控除額=給与所得金額

次に、給与所得控除の金額について、具体的に見ていきます。

2020年(令和2年)より、給与所得控除の最低額は、550,000円となりました。従前は、給与所得控除の最低額は650,000円でした。100,000円引き下げられましたが、その分、380,000円だった基礎控除が原則480,000円に引き上げられました。給与所得者を優遇しているという批判のあった給与所得控除を引き下げ、所得の種類に関係なく受けられる基礎控除を引き上げたものです。

給与所得控除の最低額は、2025年(令和7年)に、650,000円に引き上げられました。給与収入1,900,000円以下の場合に、給与所得控除650,000円となります。

給与所得控除は、累進税率の逆で、収入が増えるに連れ30%→20%→10%と段階的に減っていきます。そして、1~12月の年間の給与収入が8,500,000円になると、給与所得控除は1,950,000円で頭打ちとなります。つまり、給与がそれ以上増えても、給与所得控除は1,950,000円で据え置きとなり、増えないということです。

給与収入に応じた給与所得控除の金額は、次の表のとおりです。

|

給与の収入金額(A) |

給与所得控除額 |

|

190万円以下 |

65万円 |

|

190万円超 360万円以下 |

|

|

360万円超 660万円以下 |

(A)×20%+44万円 |

|

660万円超 850万円以下 |

(A)×10%+110万円 |

|

850万円超 |

195万円 |

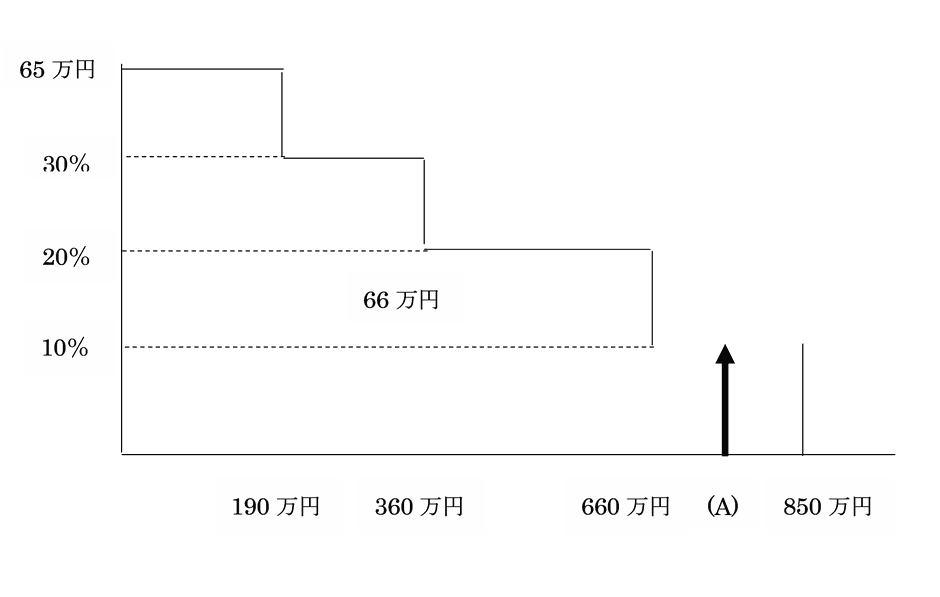

たとえば、給与収入8,500,000円の人は、その全額の10%が給与所得控除というわけではありません。1,900,000円までの分は定額の650,000円、1,900,000円から3,600,000円までの分は30%、3,600,000円から6,600,000円の分は20%、6,600,000円から8,500,000円の分は10%というように、段階的に分けて計算し、その合計額が給与所得控除となります。

上表の右の給与所得控除額の欄は、計算結果は同じとなりますが、別の計算方法を採っています。その計算方法は、面積図で見るとわかりやすいので、以下、図解します。

・給与収入190万円以下

給与収入1,900,000円以下の場合には、給与所得控除は一定額の650,000円となります。

・給与収入190万円超360万円以下

1,900,000円を超えて3,600,000円以下の場合には、上表のとおり、給与所得控除の計算は次のようになります。

給与収入(A)×30%+80,000円

この式の意味を説明します。まず、給与収入(A)がすべて30%であると仮定して、給与所得控除の計算をします。実際には給与所得控除は1,900,000円までは650,000円なので、650,000円-1,900,000円×30%=80,000円を加えます。

・給与収入360万円超660万円以下

3,600,000円を超えて6,600,000円以下の場合には、上表のとおり、給与所得控除の計算は次のようになります。

給与収入(A)×20%+440,000円

まず、給与収入(A)がすべて20%であると仮定して、給与所得控除を計算します。実際には、1,900,000円までは650,000円なので、650,000円-1,900,000円×30%=80,000円を加えます。さらに、1,800,000円から3,600,000円までは30%なので、3,600,000円×(30%-20%)=180,000円を加えます。80,000+360,000円=440,000円となります。

・給与収入660万円超850万円以下

6,600,000円を超えて8,500,000円以下の場合には、上表のとおり、給与所得控除は次のように計算します。

給与収入(A)×10%+1,100,000円

まず、給与収入(A)がすべて10%であると仮定して計算します。実際には、1,900,000円までは650,000円なので、650,000円-1,900,000円×30%=80,000円を加えます。さらに、1,800,000円から3,600,000円までは30%なので、3,600,000円×(30%-20%)=180,000円を加えます。次に、3,600,000円から6,600,000円までは20%なので、6,600,000円×(20%-10%)=660,000円を加えます。80,000円+360,000円+660,000円=1,100,000円となります。

6,600,000円を超えて8,500,000円以下の場合、給与所得控除後の給与の金額を求めるには、1,100,000円を用いて、次のように計算できます。

給与収入(A)×(100%-10%)-1,100,000円

※本稿は、次の拙著・拙稿の面積図をもとに、大幅に加筆修正したものです。

寺田誠一著 『新人経理マン・経理ウーマンのための初級経理レッスン』税務研究会出版局1999年 「レッスン2-2 年末調整Part2 給与所得控除額」

寺田誠一稿『聞くに聞けない会社経理のキホン 第2回 給与計算と年末調整パート1』月刊スタッフアドバイザー 2004年11月号

※年末調整全体の流れ・手続き・各種申告書については、「年末調整の仕組みと申告書…ひとり親と寡婦の違い」参照。

※累進税率の図解については、「累進税率の意味・計算・面積図」を参照。

※同一生計配偶者と控除対象配偶者と源泉控除対象配偶者の違いについては、「同一生計・控除対象・源泉控除対象配偶者の違い」を参照。

※2020年より改定・新設された基礎控除・所得金額調整控除については。「基礎控除と所得金額調整控除」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。