「収益性分析・安全性分析」

2021年(令和3年)8月4日(最終更新2021年8月8日)

寺田 誠一(公認会計士・税理士)

1 はじめに

決算書の分析(財務諸表分析、経営分析)をすることにより、その企業の強み・弱み・問題点等を発見することができます。そのためには、分析は、当期だけでは意味がなく、比較するものが必要です。たとえば、前期、同業他社、業界の平均、標準的な指標等です。

なお、決算書の分析は決算書に記載されたデータを基にするので、決算書に表示されない要素は評価できません。たとえば、経営者の手腕や従業員の能力等の人的要素、企業内部の部門別や製品別の業績等です。

決算書の分析にはさまざまな手法がありますが、本稿では、代表的な手法である収益性分析、安全性分析、損益分岐点分析を、説明していきます。

2 収益性分析

収益性、すなわちその企業の儲ける力・利益を生み出す能力は、利益の金額だけでは不十分です。収益性は、その企業に投入された資金に対してどのくらいの利益を挙げられたという割合で求めることになります。

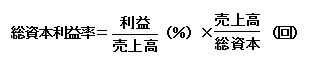

① 総資本利益率

負債と株主資本とを合わせて、総資本といいます。それに対して、負債を他人資本、株主資本を自己資本といいます。すると、企業の経営活動全体の収益性は、次のように、総資本に対する利益の割合で求められます。ROA( Return on Assets)といわれる比率です。

なお、収益性分析の資本は期首と期末を合計した額の1/2で求めます。年間の平均を用いるわけです。ただし、資料不足の場合、または簡便的に求める場合には、期末の額をそのまま用いてもかまいません。

さて、売上高を総資本利益率の式の分母と分子に入れて、式を展開すると、次のようになります。

つまり、総資本利益率は、売上高利益率と総資本回転率に分解することができます。総資本利益率を良くするには、売上高利益率を上げるか総資本回転率を高めれば良いことがわかります。

なお、一般に、不動産業や高級品を取扱う小売業等は、利益率は高いが回転率は低くなります。一方、卸売業、食品スーパー、コンビニ等は、利益率は低いが回転率は高くなります。

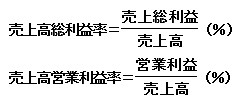

② 売上高利益率

損益計算書に表示される利益には、各種の段階の利益があります。総資本利益率の利益は、通常、そのうちの経常利益を用います。総資本利益率は、その企業の経営の効率を見る指標なので、利益も正常な収益力を示す経常利益が妥当とされています。

売上高利益率は売上高に対する利益獲得能力を示すものなので、さらに細かい分析をする場合、売上高経常利益率以外の利益率を用いる場合もあります。粗利(あらり)の良し悪しを見る 売上高総利益率や、営業取引の結果である営業利益の良し悪しを見る売上高営業利益率です。

③ 資本回転率

総資本回転率は、売上高に対して総資本が1年間に何回転するかを示したものです。つまり、1年間に総資本が何回入れ替わったかという総資本すなわち資産の運用効率を表します。売上高が100で総資本が100ならば1回転、売上高が150で総資本が100ならば1.5回転となります。

なお、資本回転率の単位は「%」ではなく、「回」です。資本が何回転するかという運用度を示す指標であり、資本回転数というべきものです。

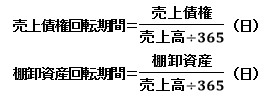

資本回転率は、総資本回転率以外にも、資産ごとにいろいろな回転率があります。売上債権回転率、棚卸資産回転率等です。売上債権とは受取手形、売掛金等であり、棚卸資産とは商品、製品、仕掛品、原材料等をいいます。

回転率の逆数を、回転期間といいます(単位は「日」)。回転期間の日数は、短い方が資産の運用効率が良いことになります。

売上債権回転期間は、商品製品の販売後、何日で売上債権が現金預金により回収されるかを示す指標です。棚卸資産回転期間は、棚卸資産が何日で販売されるか(何日分の在庫があるか)を示す指標です。なお、棚卸資産回転期間を計算する場合には、分母の売上高には粗利が含まれているので、売上原価を用いた方が正確です。

売上債権回転期間が長くなった場合には、販売方法や販売条件の妥当性、不良債権の存在等のチェックが必要です。棚卸資産回転期間が長くなった場合には、過剰在庫、不良在庫等を疑う必要があります。これらの回転期間が長期になると、資金が固定化して資金繰りが苦しくなることがあります。

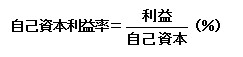

④ 自己資本利益率

次は、最近、国際的に重視されるようになった自己資本利益率(ROE: Return on Equity)です。自己資本利益率は、株主資本利益率とも呼ばれます。

この利益率は、株主から見た収益性の指標です。株主の立場からは、最終的に株主に帰属する利益の大小が問題となります。したがって、自己資本利益率の場合には、通常、税引後の当期純利益を用います。

自己資本利益率の式は、3つに分解できます。

3つに分解したうちの始めの2つは、総資本利益率の分解式と同じです、3番目の総資本/自己資本は、財務レバレッジといいます(単位は「倍」)。財務レバレッジは、後で述べる自己資本比率の逆数になっています。自己資本を少なくすれば自己資本利益率は上昇しますが、自己資本比率が悪化し安全性で問題が生じます。したがって、ROEの改善も、ROAと同様、利益率と回転率で考えるべきでしょう。

3 安全性分析

安全性とは、企業の支払能力をいいます。負債を返済する能力です。

安全性が高いほど、企業の返済能力に余裕があることを示します。したがって、金融機関等の債権者の立場からは、たいへん関心がある分析指標です。

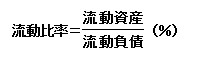

① 流動比率

短期の支払能力を見る代表的な指標は、流動比率です。

流動資産は、おおむね、1年以内に現金預金が入金になるもの、流動負債は1年以内に現金預金の支払が生ずるものと考えることができます。したがって、流動資産の方が流動負債より大きいことが望ましいわけです。流動比率は100%以上が妥当であり、その比率が高いほど安全性は高いといえます。理想は200%といわれていますが、実際にはなかなか困難です。

流動比率の補助的な指標として、当座比率があります。

当座資産とは、流動資産のうち現金預金、受取手形、売掛金、有価証券等をいいます。つまり、流動資産から棚卸資産とその他流動資産を差し引いたものです。

棚卸資産等は、売却までに時間がかかる可能性があります。したがって、当座比率は、ごく短期間に現金預金となる当座資産だけを対象とし、流動比率よりも安全性をより厳しく見ようとするものです。

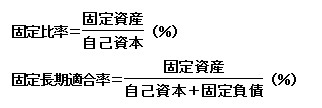

さて、流動比率は貸借対照表の上部を見た指標です。一方、貸借対照表の下部を見た指標が、固定比率や固定長期適合率と呼ばれるものです。繰延資産がある場合には、固定資産に含めます。

回収し現金預金となるまでに長期間かかる固定資産は、返済の必要のない自己資本でまかなうのが安全です。したがって、固定比率は100%以下、小さいほど望ましいということになります。

固定比率の補助的な指標として、固定長期適合率があります。固定長期適合率は、分母に自己資本だけでなく固定負債も含めて、固定資産の調達源泉を見ようというものです。固定長期適合率は、流動比率の裏返しの関係です。固定比率が100%以上であっても、固定長期適合率が100%以下であるならば、まず安全であろうと見るものです。

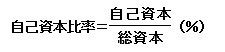

② 自己資本比率

長期の支払能力を見る代表的な指標は、自己資本比率です。株主資本比率ともいいます。

負債は基本的に現金預金で支払をしなければならないのに対し、自己資本は支払の必要がありません。したがって、自己資本比率が高いほど安全性は高いわけです。

ただし、わが国の中小企業は節税をして利益をあまり計上しないという傾向があるので、自己資本や自己資本比率は低い水準にあります。

なお、流動比率や自己資本比率等は、一定時点の貸借対照表をもとにしている点に限界があります。将来の安全性を、確実に保証するものではありません。

※本稿は、次の拙稿を加筆修正したものです。

寺田誠一稿『簿記3級レベルでわかる決算書の見方のキホン 第3部 決算書の分析』月刊スタッフアドバイザー 2014年(平成26年)2月号

※このウェブサイトの趣旨については、「ご挨拶」参照。