「公益法人・NPO法人等の収支計算書と活動計算書の違い(設例)」

2020年(令和2年)7月16日(最終更新2025年4月24日)

寺田 誠一(公認会計士・税理士)

・収支計算書から活動計算書へ

各種の非営利組織において、小規模なうちは収支計算書を作成していると思われます。その場合の収支は現金預金だけの収支です。すなわち、「資金の範囲」は現金預金です。

ある程度、組織の規模が大きくなると、収支計算書の資金の範囲を未収入金や未払金などにまで広げることもあると思われます。その方式では、収入には、現金預金で入金したものに加えて、未収のものも計上されます。支出には、現金預金で支払いしたものに加えて、未払いのものも計上されます。

さらに大きくなり、各種会計基準の適用を受けるようになると、収支計算書ではなく、企業会計の損益計算書に近い活動計算書を作成するようになります。

本稿は、収支計算書(資金の範囲は、現金預金・未収入金・未払金)と活動計算書との違いを、設例を用いて示したものです。

・収支計算書と活動計算書との違い

(設例)

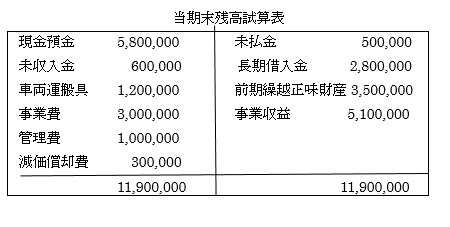

次の残高試算表と取引記録によった場合、(1)貸借対照表、(2)活動計算書、(3)収支計算書は、それぞれどのようになりますか。なお、収支計算書の資金の範囲は、現金預金、未収入金、未払金とする。また、前期繰越収支差額は5,500,000円とする。

当期の取引記録

(借)車両運搬具 1,500,000 (貸)現金預金 1,500,000

(借)現金預金 1,000,000 (貸)長期借入金 1,000,000

(借)長期借入金 200,000 (貸)現金預金 200,000

以下、簡潔に示したため、貸借対照表や活動計算書は、正式な会計基準の様式に従ったものではありません。また、わかりやすくするため、減算にはマイナス符号を付けました。

① 貸借対照表について

貸借対照表は残高試算表の上半分から、活動計算書は損益計算書と同じなので残高試算表の下半分から、それぞれ容易に作ることができます。貸借対照表では資産と負債の差引で正味財産合計4,300,000円が算出されますが、これは活動計算書の次期繰越正味財産額4,300,000円と一致します。

② 収支計算書について

一方、収支計算書はかなり複雑です。本来の収支計算書は「資金収支の部」ですが、ここで終わったのでは貸借対照表と結びつきません。そのため、いわゆる正味財産増減計算書を接続させて、貸借対照表の正味財産とつながるようにしたものです(この様式は、かつての公益法人会計基準で採られていました。)。

この設例では、事業収益は、現金預金による入金額だけでなく、未収金による計上額も含まれています。事業費と管理費は、現金預金による支払額だけでなく、未払金による計上額も含まれています。資金の範囲、すなわち収支計算の「収支」は、現金預金だけでなく、未収金と未払金も含むということです。

本来の収支計算書は、次期繰越収支差額5,900,000円で終わりますが、この額は貸借対照表の現金預金、未収入金、未払金の合算額と一致します。次期繰越収支差額と貸借対照表のそれらの項目の合算とはリンクしています。そこが、重要なチェックポイントです(合わないと、どこかに計算の誤りがあるということです。)。

現金預金5,800,000円+未収入金600,000円-未払金500,000円=次期繰越収支差額5,900,000円

③ 正味財産について

正味財産増減計算の部は、次期繰越収支差額5,900,000円ではなく、当期収支差額400,000円からスタートします。それに、正味財産の増加額を加え、正味財産の減少額を差引きます。「正味財産の増加」とは「資産の増加」と「負債の減少」であり、「正味財産の減少」とは「資産の減少」と「負債の増加」です。設例では、正味財産の増加額は車両運搬具購入額1,500,000円と長期借入金返済額200,000円であり、正味財産の減少額とは減価償却費300,000円と長期借入金増加額1,000,000円です。そして、正味財産増減計算の部の末尾の当期正味財産合計4,300,000円が貸借対照表の正味財産合計4,300,000円と一致します。

また、当期の長期借入金の純増は、1,000,000円-200,000円=800,000円なので、前期末の長期借入金残高は、当期末長期借入金残高2,800,000円-純増800,000円=2,000,000円です。これが、前期繰越収支差額5,500,000円と前期繰越正味財産額3,500,000円との差額2,000,000円の原因です。

④ 収支計算書とキャッシュフロー計算書

収支計算書は、「資金の範囲」を明示することが必要になります。次期繰越収支差額で終わる本来の収支計算書で、資金の範囲を現金預金だけとしたものが、直接法のキャッシュフロー計算書です。

・収支計算書から活動計算書への移行

収支計算書から活動計算書への移行する年度には、注意点があります。

収支計算書から活動計算書へ移行するにあたって、貸借対照表と財産目録には変更ありません。

問題は、活動計算書です。移行初年度においても、活動計算書自体は当期の収益・費用を計上すればよいのですが、活動計算書の下部の「前期繰越正味財産額」は注意が必要です。ここに計上される金額は、前期末収支計算書の「次期繰越収支差額」ではなく、前期末貸借対照表の「正味財産合計」となります。ここも、重要なチェックポイントです。

活動計算書の「前期繰越正味財産額」≠前期末収支計算書の「次期繰越収支差額」

活動計算書の「前期繰越正味財産額」=前期末貸借対照表の「正味財産合計」

※本稿は、次の拙稿を加筆修正したものです。

寺田誠一稿『会計と税務の交差点スッキリ整理! 第17回 「NPO法人の会計」の基準確立』月刊スタッフアドバイザー 2012年(平成24年)12月号

※NPO法人の会計については、「NPO法人の会計基準」参照。

※NPO法人の法人税については、「NPO法人の法人税」参照。

※公益法人・NPO法人等の消費税については、「非営利法人の消費税…特定収入の設例」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。