「有価証券の評価(図表)」

2020年(令和2年)3月22日(最終更新2021年7月13日)

寺田 誠一(公認会計士・税理士)

・売買目的有価証券

売買目的有価証券は、時価の変動により利益を得ることを目的に保有している有価証券です。投資者にとっての有用な情報は、有価証券の期末時点の時価であると考えられます。したがって、株式および債券いずれも、毎期末に時価で評価されます。

また、売買目的有価証券は、売却することについて事業遂行上などの制約がなく、時価の変動にあたる評価差額が企業にとっての財務活動の成果と考えられます。よって、その評価差額は、当期の損益(損益計算書の売上高または営業外損益)として処理します。

・満期保有目的の債券

満期保有目的の債券は、取得原価または償却原価で評価します。このような債券は、満期まで保有することによる約定利息および元本の受取りを目的としており、満期までの間の価格変動のリスクを認識する必要がないので、時価では評価しません。

ただし、時価が著しく下落したときは、強制評価減をしなければなりません。

・子会社株式および関連会社株式

子会社株式および関連会社株式については、取得原価をもって評価します。商品や建物などの事業用資産は、時価の変動を財務活動の成果とは捉えないという考え方を採っていますが、それと同じ考え方です。

市場価格のない株式以外は、時価が著しく下落したときは、強制評価減をしなければなりません。

市場価格のない株式は、実質価額が著しく下落したときは、相当の減額をしなければなりません。

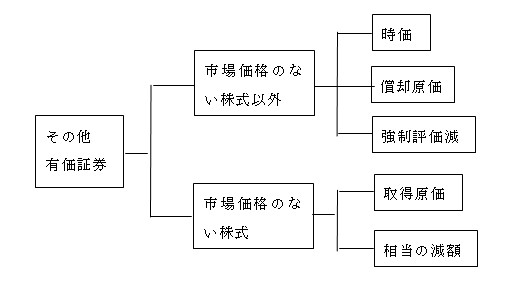

・その他有価証券の評価

その他有価証券は、毎期末、時価で評価します。その評価差額については、洗替方式に基づき、次のいずれかの方法により処理します。洗替方式とは、前期の計上額を全額戻し、当期に改めて、当期分の額を計上するという方法です。

① 全部資本直入法

全部資本直入法とは、評価差額の全額を、純資産の部に計上する方法です。

② 部分資本直入法

部分資本直入法とは、保守主義の見地から、時価が取得原価を上回る銘柄に関する評価差額は純資産の部に計上し、時価が取得原価を下回る銘柄に関する評価差額は当期の損失(損益計算書の営業外費用)とする方法です。

なお、純資産の部に計上されるその他有価証券の評価差額については、税効果会計を適用しなければなりません。たとえば、時価が取得原価を上回る場合には、将来、売却したならば課税される額を繰延税金負債に計上し、残額を純資産の部に評価差額として計上します。

このように資本直入という方法が採られたのは、次の理由によります。その他有価証券の時価の変動は投資者にとって有用な情報ですが、その他有価証券については、事業遂行上の必要性などから、直ちに売買・換金を行うことには制約があります。したがって、評価差額を直ちに当期の損益として処理することは適切でないと考えたからです。

その他有価証券のうち、取得差額が金利の調整と認められる債券には、償却原価法が適用されます。

その他有価証券のうち市場価格のない株式以外のものは、時価が著しく下落したときは、強制評価減しなければなりません。

その他有価証券のうち市場価格のない株式については、実質価額が著しく下落したときは、相当の減額をしなければなりません。

・コラム「償却原価法」

償却原価法とは、金融資産または金融負債を、債権額または債務額と異なる金額で計上した場合において、その差額が金利の調整と認められるときは、弁済期または償還期に至るまで毎期一定の方法で加減する方法をいいます。この方法を採ることにより、有価証券の場合、償還時に社債償還損益が一時に計上されるのを防ぐことができます。

金融資産とは、現金預金・受取手形・売掛金・貸付金等の金銭債権および有価証券などをいいます。金融負債とは、支払手形・買掛金・借入金・社債等の金銭債務などをいいます。

償却原価法の毎期の加減額は、損益計算書の営業外損益(有価証券利息)とされます。

償却原価法は、有価証券の分類でいえば、満期保有目的の債券と、その他有価証券のうちの債券に適用されます。

・コラム「有価証券の減損処理①――強制評価減」

強制評価減とは、時価が著しく下落したとき、回復する見込があると認められる場合を除き(すなわち、回復見込がない場合と不明の場合)、時価をもって貸借対照表に計上しなければならないというものです。「著しい下落」とは、必ずしも数値化できるものではありませんが、50%程度以上下落した場合には、著しい下落に該当するとされます。

評価損は、臨時的なものなので、原則として、損益計算書の特別損失に計上されます。

この強制評価減は、満期保有目的の債券、子会社株式および関連会社株式、その他有価証券のうち、市場価格のない株式以外のものに適用されます。

・コラム「有価証券の減損処理②――相当の減額」

市場価格のない株式については、発行会社の財政状態の悪化により、実質価額が著しく低下したときは、相当の減額をしなければなりません。実質価額とは、1株あたり純資産額をいいます。

この評価損も、臨時的なものなので、原則として、損益計算書の特別損失に計上されます。

この評価損は、子会社株式および関連会社株式、その他有価証券のうち、市場価格のない株式に適用されます。

・有価証券の分類と評価のまとめ

次表のように、まとめることができます。

|

分 類 |

区 分 |

評 価 |

|

売買目的有価証券 |

|

時 価 |

|

満期保有目的の債券 |

|

取得原価 償却原価 強制評価減 |

|

子会社株式 関連会社株式 |

市場価格のない 株式以外 |

取得原価 強制評価減 |

|

市場価格のない 株式 |

取得原価 相当の減額 |

|

|

その他有価証券 |

市場価格のない 株式以外 |

時 価*償却原価 強制評価減

|

|

市場価格のない 株式 |

取得原価 相当の減額 |

*中小企業においては、取得原価も可

・コラム「持ち合い株式」

わが国の上場企業では、取引先の株式をお互いに所有する、すなわち、持ち合い株式を保有することが一般的でした。持ち合い株式は、従来は原価評価でした。

しかし、1999年(平成11年)の金融商品会計基準の公表により、持ち合い株式はその他有価証券とされました。そして、毎期、時価評価が必要とされ、また、時価が著しく下落した場合には減損処理が必要となります。大きな評価損を計上する可能性があるため、株式を売却して、持ち合いを解消しようとする動きも出ています。

※本稿は、次の拙著を加筆修正したものです。

寺田誠一著 『ファーストステップ会計学 第2版』東洋経済新報社2006年 「第6章 有価証券 2 有価証券の評価 3 その他有価証券の評価」

※設例については、「有価証券取得・売却・評価の設例」参照。

※実務的な詳述は、「有価証券の分類と評価」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。