「税込経理方式・税抜経理方式と消費税内税入力・決算整理」

2020年(令和2年)8月16日(最終更新2025年5月5日)

寺田 誠一(公認会計士・税理士)

・税込経理方式と税抜経理方式の勘定科目

仕訳・総勘定元帳・試算表・決算書などに、消費税をどのように表示するかに関して、税込経理方式と税抜経理方式という2つの方式があります。税込経理方式は、各勘定科目に消費税を含めた金額で表示し、消費税を区分経理しない方式です。税抜経理方式は、本体価格と消費税とを区分経理する方法です。

消費税を納税する義務のある課税事業者は、税込経理方式と税抜経理方式との選択が可能です。しかし、消費税を納税する義務のない免税事業者は、消費税を区分する意味がないので、税抜経理方式を採用することはできません。免税事業者は、税務上、税込経理方式が義務づけられています。

税込経理方式の期中処理においては、特に消費税を表す勘定科目はありません。それぞれの勘定科目のなかに、消費税が含まれるからです。税込経理方式の決算書においては、納付額は損益計算書の租税公課の内に含まれます。貸借対照表の未払の納付額を表す科目は、「未払消費税」「未払消費税等」または未払金です。

税抜経理方式では、消費税は、租税公課に計上されるのではありません。税抜経理方式の期中処理においては、借方側(資産、費用)の消費税は、「仮払消費税」または「仮払消費税等」で、貸方側(負債、収益)の消費税は、「仮受消費税」または「仮受消費税等」で、それぞれ表示されます。「等」は、消費税を国税としての消費税と地方消費税とに分けたときの地方消費税を意味します(簡略化して、「等」を省略することも多いです。)。

仮払消費税(等)と仮受消費税(等)は、あくまで、税抜経理方式を採った場合の期中の勘定科目の名称です。税抜経理方式の貸借対照表では、それらの科目は相殺され、表示されることはありません。税抜経理方式の貸借対照表においては、税込経理方式と同様、「未払消費税」「未払消費税等」または未払金として表示されます。

なお、本稿では、原則、消費税率は10%(インボイスあり)として、以下、記述します。

(設例)

税込経理方式と税抜経理方式(消費税を明示)では、次の仕訳はそれぞれどうなりますか。

① 掛売り 1,000,000円(消費税込み)

② 掛仕入 600,000円(消費税込み)

③ 通勤定期代70,000円を現金で支払い(消費税込み)

税込経理方式

①(借)売 掛 金 1,000,000 (貸)売 上 1,000,000

②(借)仕 入 600,000 (貸)買 掛 金 600,000

③(借)旅費交通費 70,000 (貸)現 金 70,000

税抜経理方式

①(借)売 掛 金 1,000,000 (貸)売 上 909,091

仮受消費税 90,909

*仮受消費税90,909=1,000,000×10/110(通常、切捨てで計上します。以下、同じ。)

②(借)仕 入 545,455 (貸)買 掛 金 600,000

仮払消費税 54,545

*仮払消費税54,545=600,000×10/110

③(借)旅費交通費 63,637 (貸)現 金 70,000

仮払消費税 6,363

*仮払消費税6,363=70,000×10/110

・会計ソフトの消費税入力方法

パソコンの会計ソフトを利用した場合、仕訳における消費税の入力には、①内税入力、②外税入力、③別記入力(別建入力)の3つの方法があります。初期設定は、内税入力になっています。

税込経理方式は、必然的に内税入力となります。そして、免税事業者は、税込経理方式、すなわち内税入力を採ることが強制されます。

簡易課税や2割特例を選択した事業者も、税込経理方式を選ぶのがよいでしょう。これらの事業者も、税抜経理方式を採用することは可能です。しかし、税抜経理方式を採ると、実際の納付額と「未払消費税」との間に差異が生じ、雑収入(雑損失)を計上する必要が生じ、会計処理が複雑になるからです。。

税抜経理方式は3つの方法を選ぶことができますが、通常は、入力の手間を考え、初期設定どおり内税入力を選択することが多いと考えられます。なお、取引ごとに選ぶことが可能なので、取引によっては、外税入力や別記入力に変えることは可能です。なお、外税入力は、現在のところ、実務上、あまり行われていません。

前記の設例で、税抜経理方式を3つの方法で入力すると、次のようになります。

内税入力

①(借)売 掛 金 1,000,000 (貸)売 上 1,000,000

②(借)仕 入 600,000 (貸)買 掛 金 600,000

③(借)旅費交通費 70,000 (貸)現 金 70,000

この方法は、消費税込みの金額で入力するものです。すると、会計ソフトが10/110の自動計算をし、売上の内より仮受消費税を、仕入と旅費交通費の内より仮払消費税を、抜き出して、かっこ書きで表示してくれます。

外税入力

①(借)売 掛 金 1,000,000 (貸)売 上 909,091

②(借)仕 入 545,455 (貸)買 掛 金 600,000

③(借)旅費交通費 63,637 (貸)現 金 70,000

この方法は、消費税抜きの本体価格で入力するものです。すると、会計ソフトが10/110の自動計算をし、売上に仮受消費税を、仕入と旅費交通費に仮払消費税を、追加して仕訳の貸借が合うようにしてくれます。

外税入力は、実務上は、ほとんど行われません。

別記入力

①(借)売 掛 金 1,000,000 (貸)売 上 909,091

仮受消費税 90,909

②(借)仕 入 545,455 (貸)買 掛 金 600,000

仮払消費税 54,545

③(借)旅費交通費 63,637 (貸)現 金 70,000

仮払消費税 6,363

この方法は、本体価格と消費税とをそれぞれ別個に手入力します。①の仕訳でいえば、売上909,091と仮受消費税90,909とを両方入力します。仕訳入力のとき、会計ソフトに消費税の自動計算をさせない点が特徴です。

通常は内税入力ですが、複雑な仕訳の場合には別記入力が採られることがあります。

簿記会計や消費税の教科書では、わかりやすくするため、一般的に、この消費税を明示する別記入力の表示方法が採られます。

・ 内税入力と消費税区分

内税入力の場合、会計ソフトが消費税を自動計算してくれます。そのため、取引のつど、各勘定科目の消費税区分(課税・非課税・対象外、インボイスの有無、税率)を正しく入力しておかなければなりません。

税抜経理方式を採った場合、内税入力すると、課税取引のときには金額欄にかっこ書きで消費税額が表示されます。

税込経理方式の場合も、自動計算させるので、消費税区分の正しい入力が必要なのは同じです。異なるのは、税込経理方式の場合には、金額欄にかっこ書きで消費税額が表示されないということです。

さて、会計ソフトには、各勘定科目の消費税区分について、初期設定で、課税・非課税・課税対象外が設定されています。

貸借対照表科目の初期設定は、原則として、「対象外(不課税)」です(現金預金、売掛金、有価証券、棚卸資産、買掛金、短期借入金、長期借入金など)。ただし、例外として、次の科目は、初期設定が「課税仕入れ 標準税率10%」です。

① 有形固定資産(ただし、土地、建設仮勘定は「対象外」)

② 無形固定資産(ただし、借地権は「対象外」)

③ 繰延資産

④ 仮払消費税

次の科目は、 初期設定が「課税売上げ 標準税率10%」です。

① 仮受消費税

損益計算書科目の初期設定は、原則として、収益科目は「課税売上げ 標準税率10%」、費用科目は「課税仕入れ 標準税率10%」です。例外は、次のとおりです。

① 初期設定が「対象外(不課税)」

給与、法定福利費、減価償却費、租税公課、法人税等、期首棚卸高、期末棚卸高、受取配当金など

② 初期設定が「非課税仕入れ」

支払利息、法定福利費、保険料など

③ 初期設定が「非課税売上げ」

受取利息など

④ 初期設定が「有価証券譲渡」

有価証券売却益、投資有価証券売却益

費用科目についてもう少し詳しく述べると、初期設定の「課税仕入れ」は、正確には「課税売上げ対応課税仕入れ」です。つまり、仕入税額控除の全額控除方式や一括比例配分方式を前提にしています。もし個別対応方式を採用する場合には、取引によっては、「非課税売上げ対応課税仕入れ」や「共通対応課税仕入れ」に変更することが必要です。

課税対象外取引は、損益科目であっても、「対象外」でかまいません。「対象外仕入れ」や「対象外売上げ」にする必要はありません。民間企業においては、区別する必要がないからです。

費用科目の非課税仕入れと対象外仕入れも、区別する必要はありません(どちらも、消費税の計算に影響しないので。)。したがって、支払利息・保険料なども、「対象外」でよいのですが、初期設定で「非課税仕入れ」になっている場合には、ことさら直す必要はないでしょう。

費用科目の初期設定が課税となっているが、その取引が対象外・非課税という場合には、仕訳入力のとき「対象外」に直します。標準税率ではなく、「軽減税率8%」や「旧税率8%」という場合も、その税率に訂正します。

収益科目の初期設定が課税となっているが、その取引が非課税という場合には、仕訳入力のとき「非課税売上げ」に直します。

収益科目の初期設定が課税となっているが、その取引が対象外という場合には、仕訳入力のとき「対象外」に直します。収益の場合には、課税売上割合に影響するので、非課税と対象外をはっきり分ける必要があります。

なお、消費税区分が初期設定で対象外になっている場合、または、対象外に訂正した場合には、消費税区分がブランク(非表示)または「0」となります。つまり、消費税区分に表示がなければ、その科目は「対象外」になっているということです。

課税仕入れであってもインボイスのない取引は、その旨を入力します(具体的な方法は、会計ソフトによって異なります。)。

内税入力を採って会計ソフトで自動的に消費税を計算させる場合に、仕訳に工夫が必要なことがあります。普通に仕訳したのでは売却益や売却損が表示され、売却額が表示されない場合です。消費税は、総額(売却額)に課税されるので、この場合には売却額(売却代金)が明示されるような仕訳をする必要があります。

以下の設例で、消費税の入力で注意を要する科目を見て行きます。

・車両(自動車)

(設例)

社有車を売却 帳簿価額1,000,000円 売却価額(消費税込み)330,000円 普通預金に入金 税抜経理方式 内税入力 消費税10%

(借)普通預金 330,000(貸)固定資産売却益330,000 課売上

まず、課税売上げ(税込み)330,000円を認識するための仕訳を行います。貸方の固定資産売却益330,000円の消費税区分を、「課税売上げ」とします(固定資産売却益の当初の設定が「課税売上げ」となっているので、変更不要です。)。

(借)固定資産売却益300,000 対象外

固定資産売却損 700,000 対象外

(貸)車両運搬具1,000,000円 対象外

貸方の固定資産売却益の内税入力は330,000円ですが、30,000円は消費税でそれは会計ソフトが自動計算で抜き出しているため、税抜きの固定資産売却益は300,000円となっています。それを相殺消去して取り消すため、借方に固定資産売却益300,000円を記入し、車両運搬具の簿価1,000,000円との差額700,000円を固定資産売却損とします。

借方の固定資産売却益300,000円と固定資産売却損700,000円、貸方の車両運搬具1,000,000円は、いずれも消費税の計算に関係させないため、消費税区分は「対象外」とします。

なお、社有車を下取りに出すときも、売却と同じです。下取価格が、すなわち売却価額であり、課税売上げとなります。

この設例のように、有形無形固定資産を売却した場合には、売却額を課税売上げとしないと、課税売上げが少なくなり納税額が過少となってしまうので、注意が必要です。

・土地

(設例)

土地を売却 帳簿価額5,000,000円 売却価格3,500,000円 当座預金に入金 税抜経理方式 内税入力 消費税10%

(借)当座預金3,500,000(貸)固定資産売却益3,500,000 非売上

まず、非課税売上げ3,500,000円を認識するための仕訳を行います。貸方の固定資産売却益3,500,000円の消費税区分を「非課税売上げ」に変更をします。

(借)固定資産売却益 3,500,000 対象外

固定資産売却損 1,500,000 対象外

(貸)土 地5,000,000 対象外

次に、固定資産売却益3,500,000円を相殺消去して、固定資産売却損1,500,000円を計上するための仕訳を行います。借方の固定資産売却益3,500,000円と固定資産売却損1,500,000円、貸方の土地5,000,000円は、消費税の計算に関係させないため、「対象外」とします(土地は、初期設定が「対象外」になっています。)。

(設例)

土地を売却 帳簿価額5,000,000円 売却価額8,700,000円 当座預金に入金 税抜経理方式 内税入力 消費税10%

(借)当座預金8,700,000(貸)固定資産売却益8,700,000 非売上

前の設例と同様に、非課税売上げ8,700,000円を認識するための仕訳を行います(「非課税売上げ」と指示)。

(借)固定資産売却益5,000,000 対象外

(貸)土 地5,000,000 対象外

土地5,000,000円と相殺消去して、差し引きで土地売却益3,700,000円が貸方に残るようにします(借方の土地売却益5,000,000円、貸方の土地5,000,000円は「対象外」)。

・有価証券

(設例)

長期運用の有価証券を売却 帳簿価額1,010,000円 売却価格900,000円 売却手数料(税込み)9,900円 普通預金に入金 税抜経理方式 内税入力 消費税10%

(借)普通預金890,100

支払手数料 9,900 課仕入

(貸)投資有価証券売却益900,000有譲渡

有価証券の売却代900,000円を認識するための仕訳を行います。投資有価証券売却益900,000円の消費税区分は当初から「有価証券譲渡」となっています(これにより、パソコン会計では、非課税売上ですが、自動的に5%を課税売上割合の式の分母に算入してくれます。)。支払手数料9,900円は、初期設定「課税仕入れ」のままです。

(借)投資有価証券売却益 900,000対象外

投資有価証券売却損 110,000対象外

(貸)投資有価証券1,010,000対象外

次に、投資有価証券売却益900,000円と投資有価証券1,010,000とを相殺消去して、投資有価証券売却損110,000円を計上するための仕訳を行います。借方の投資有価証券売却益900,000円と投資有価証券売却損110,000円、貸方の投資有価証券1,010,000円は、消費税の計算に関係させないため、「対象外」とします(投資有価証券売却損と投資有価証券は、初期設定が「対象外」となっています。)。

(設例)

長期運用の有価証券を売却 帳簿価額1,010,000円 売却価格1,200,000円 売却手数料(税込み)11,000円 普通預金に入金 消費税10%

(借)普通預金 1,189,000

支払手数料 11,000課仕入

(貸)投資有価証券売却益1,200,000有譲渡

有価証券の売却代1,200,000円を認識するための仕訳を行います(「有価証券譲渡」)。

(借)投資有価証券売却益1,010,000対象外

(貸)投資有価証券1,010,000対象外

投資有価証券売却益1,010,000円と投資有価証券1,010,000とを相殺消去して、差し引きで投資有価証券売却益が貸方に190,000円残るようにします(借方の投資有価証券売却益1,010,000円は「対象外」と指示します。)。

・経費科目

(設例)

次の各場合の仕訳は、どのようになりますか(税抜経理方式 内税入力 消費税10%)。

① 従業員の借り上げ社宅の家賃150,000円を現金で支払った。従業員からは、給与支払時に40,000円天引きした。

② 取引先の葬儀に、香典10,000円を支払った。

③ 同業者団体の年会費60,000円を現金で支払った。

④ 月極(つきぎめ)駐車場代30,000円を現金で支払った。

⑤ 売掛金100,000円が、クレジットカード会社より手数料3,000円差し引かれて、97,000円普通預金に入金になった。

①(借)地代家賃150,000 対象外 (貸)現 金150,000

(借)給 与 ××× 対象外 (貸)現 金 ×××

預り金 ×××

雑収入 40,000 非売上

地代家賃150,000円を「非課税仕入れ」、雑収入40,000円を「非課税売上げ」とします。住宅の家賃は非課税とされています。

借方の地代家賃は、非課税と対象外の区別が不要なので、「対象外」または「対象外仕入れ」でもかまいません。一方、貸方の雑収入は、「非課税売上げ」となり、「対象外売上げ」にすることはできません。課税売上割合に影響する非課税売上げと、影響しない対象外売上げは、峻別する必要があるからです。

②(借)交際費 10,000 対象外 (貸)現 金 10,000

交際費10,000円は「対象外」とします。祝金、香典、見舞金、寄付金などは対価性がない(一方的に支払うだけで、相手から財貨役務の提供を受けていない。)と考えられるからです。

③(借)諸会費 60,000 対象外 (貸)現 金 60,000

諸会費60,000円は「対象外」とします。同業者団体、取引先の親睦団体、町内会などの通常の管理運営のための年会費は、対価性がはっきりしないので、「対象外」とされています。

④(借)地代家賃 30,000 課仕入 (貸)現 金 30,000

地代家賃30,000円は「課税仕入れ」とします。土地貸付けの使用料は非課税ですが、駐車場は通常の場合、地面の整備や区画割りをしているので施設の貸付けとなります。地代家賃の初期設定は課税になっているので、入力時には変更しなくてよいということです。

⑤(借)普通預金 97,000 (貸)売掛金 100,000

支払手数料 3,000 対象外

支払手数料 3,000円の初期設定は「課税仕入れ」になっているので、「対象外」(または「非課税仕入れ」)に変更します(支払側は非課税と対象外の区別をしなくてよいので。)。クレジットカード会社への手数料は、債権を譲渡したことにより早く入金になったとみて、その支払利息と考えます。利息は非課税なので、クレジットカードの手数料も非課税となります。この点は、金融機関の振込手数料が課税であるのと異なります。

・消費税の決算整理仕訳

(設例)

決算整理前のデータが次のとおりである場合、税込経理方式と税抜経理方式それぞれの決算整理仕訳と利益はどうなりますか。

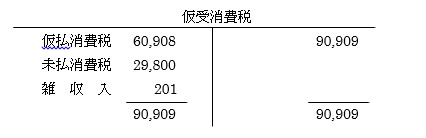

仮受消費税90,909円 仮払消費税60,908円(=54,545円+6,363円) 消費税10%

税込経理方式の利益330,000円(=売上1,000,000円-仕入600,000円-旅費交通費70,000円)

税抜経理方式の利益299,999円(=売上909,091円-仕入545,455円-旅費交通費63,637円)

消費税の申告書に沿って、消費税の納付額を計算すると、次のとおりです。これも、パソコンの会計ソフトが計算してくれます。

1,000,000円×100/110=909,000円(千円未満切捨)

909,000円×7.8/100=70,902円

(600,000円+70,000円)×7.8/110=47,509円(円未満切捨)

70,902円-47,509円=23,300円(百円未満切捨)

23,300円×22/78=6,500円(百円未満切捨)

23,300円+6,500円=29,800円…消費税納付額

税込経理方式では、次の決算整理仕訳を行います。会計上はこの未払計上の仕訳を行うことは当然ですが、税務上は任意で、未払いを計上しないで翌期の納付時の損金とすることも認められます。

(借)租税公課29,800 (貸)未払消費税 29,800

この仕訳の結果、税込経理方式の利益は、次のようになります。

330,000円-29,800円=300,200円

税抜経理方式では、次の決算整理仕訳を行います。したがって、決算書で、仮受消費税や仮払消費税という科目は表示されません。未払消費税、未払消費税等または未払金という表示になります。税務上、③の差額を収益(益金)に計上する仕訳は、必ず行わなければなりません。

また、仮払消費税、仮受消費税、雑収入の消費税区分の初期設定は課税になっているので、「対象外」に変更します。未払消費税は、初期設定で「対象外」になっています。

①(借)仮受消費税 60,908 対象外

(貸)仮払消費税 60,908 対象外

②(借)仮受消費税 29,800 対象外

(貸)未払消費税 29,800 対象外

③(借)仮受消費税 201 対象外

(貸)雑 収 入 201 対象外

①~③の仕訳の結果、税抜経理方式の利益は次のようになり、税込経理方式と一致します。

299,999円+201円=300,200円

①は、仮払消費税の金額を仮払消費税勘定から仮受消費税勘定へ振り替えて(移して)、仮払消費税と仮受消費税とを相殺(そうさい)する仕訳です。②は、納付額を未払消費税、未払消費税等(または未払金)へ振り替える仕訳です。③は、仮受消費税勘定の残高201円を雑収入に振り替える仕訳です。

①~③の税抜経理方式における消費税の決算整理仕訳には、別法もあります。

別法1

①(借)仮受消費税 60,908 対象外

(貸)仮払消費税 60,908 対象外

②(借)仮受消費税 30,001 対象外

(貸)未払消費税 30,001 対象外

③(借)未払消費税 201 対象外

(貸)雑 収 入 201 対象外

これは、仮払消費税と相殺した後の仮受消費税の金額をすべて未払消費税勘定へ振り替える方法です。そして、納付額との差額を未払消費税勘定で算出して雑収入に振り替えます。

別法2

①(借)仮受消費税 90,909 対象外

(貸)未払消費税 90,909 対象外

②(借)未払消費税 60,908 対象外

(貸)仮払消費税 60,908 対象外

③(借)未払消費税 201 対象外

(貸)雑 収 入 201 対象外

これは、仮受消費税勘定と仮払消費税勘定の残高を、それぞれ未払消費税勘定へ振り替える方法です。そして、納付額との差額を未払消費税勘定で算出して雑収入に振り替えます。

さて、この設例では、税込経理方式と税抜経理方式とで、当期純利益は300,200円で同額となりました。しかし、これは単純な事例なので一致しましたが、通常は、棚卸資産の在庫や固定資産などがあるため、両者の利益は一致しません。

・在庫と固定資産の設例

(設例)

税込経理方式と税抜経理方式では、次の各仕訳はどうなりますか(内税入力 消費税10%)。

ア 商品期末在庫 本体価格800,000円 消費税80,000円

イ 自動車 期首に購入(普通預金で支払) 本体価格1,000,000円 消費税100,000円 定率法 耐用年数6年(償却率0.417)

税込経理方式

ア (借)商 品 880,000 対象外

(貸)期末商品棚卸高 880,000 対象外

イ (借)車両運搬具 1,100,000 課仕入

(貸)普通預金 1,100,000 対象外

(借)減価償却費 458,700 対象外

(貸)車両運搬具 458,700 対象外

*458,700=1,100,000×0.417

税抜経理方式

ア (借)商 品 800,000 対象外

(貸)期末商品棚卸高 800,000 対象外

イ (借)車両運搬具 1,100,000 課仕入

(貸)普通預金 1,100,000 対象外

(借)減価償却費 417,000 対象外

(貸)車両運搬具 417,000 対象外

*417,000=1,000,000×0.417

税込経理方式、税抜経理方式ともに、減価償却費を計上するときのイの貸方の車両運搬具は「対象外」と指示することが必要です(初期設定が「課税仕入れ」になっているので)。商品、期末商品棚卸高、当座預金、減価償却費は初期設定で「対象外」になっているので、変更する必要はありません。

・税込経理方式と税抜経理方式とが一致する設例

(設例)

次の資料によると、×1期と×2期の税込経理方式と税抜経理方式それぞれの略式の損益計算書はどうなりますか。

(ア)×1期と×2期の売上・仕入はともに、次のとおり(消費税10%)。

売上12,000,000円(税抜価格、他に消費税1,200,000円)

仕入8,000,000円(税抜価格、他に消費税800,000円)

(イ)×1期末の商品在庫2,000,000円(税抜価格、他に消費税200,000円)

×2期末の商品在庫はなし。

(ウ)×1期に自動車1,000,000円を購入(税抜価格、他に消費税100,000円)。×1期の減価償却費は、税込220,000円 税抜200,000円。×2期に廃車。

① ×1期 税込経理方式 損益計算書

売上 13,200,000

仕入 8,800,000

期末商品 2,200,000 6,600,000

減価償却費 220,000

租税公課 300,000

利益 6,080,000

① ×2期 税込経理方式 損益計算書

売上 13,200,000

期首商品 2,200,000

仕入 8,800,000 11,000,000

除却損 880,000

租税公課 400,000

利益 920,000

③ ×1期 税抜経理方式 損益計算書

売上 12,000,000

仕入 8,000,000

期末商品 2,000,000 6,000,000

減価償却費 200,000

利益 5,800,000

① ×2期 税抜経理方式 損益計算書

売上 12,000,000

期首商品 2,000,000

仕入 8,000,000 10,000,000

除却損 800,000

利益 1,200,000

設例の税込経理方式と税抜経理方式の、×1期と×2期の通算の利益は、次のように一致します。

税込経理方式:(×1期)6,080,000円+(×2期)920,000円=7,000,000円

税抜経理方式:(×1期)5,800,000円+(×2期)1,200,000円=7,000,000円

在庫と固定資産未償却残高があるうちは、税込経理方式と税抜経理方式の利益は異なります。なくなれば(0になれば)、通算して両者の利益は一致します。ただし、現実には、在庫や固定資産が0になることは少ないので、両者が一致することはほとんどないということになります。

×1期の税込経理方式と税抜経理方式との利益の差額は、6,080,000円-5,800,000円=280,000円となります(これが×2期で解消しています。)。税込経理方式の利益の方が280,000円多い原因は、×1期末の在庫分の消費税200,000円と×1期末の固定資産の未償却残高分の消費税80,000円です(これらが、×1期末では解消していないということになります。)。下記の貸借対照表で見ると、よくわかります。

なお、消費税の額は、次のとおりです。税込経理方式でも税抜経理方式でも、同じ額となります。

×1期:売上分1,200,000円-仕入分800,000円-車両分100,000円=300,000円

×2期:売上分1,200,000円-仕入分800,000円=400,000円

×2期の除却損の額は、次のとおりです。

税込経理方式:車両1,100,000円-減価償却費220,000円=880,000円

税抜経理方式:車両1,000,000円-減価償却費200,000円=800,000円

※本稿は、次の拙稿を再構成し大幅に加筆修正したものです。

寺田誠一稿『経理の疑問点スッキリ解明 第15回 消費税を意識した仕訳』月刊スタッフアドバイザー 2010年(平成22年)6月号

寺田誠一稿『経理の疑問点スッキリ解明 第17回 消費税を意識した仕訳 パート2』月刊スタッフアドバイザー 2010年(平成22年)8月号

※消費税のしくみ・構造については、「一括比例配分方式と個別対応方式」参照。

※インボイスについては、「インボイスのステップ式解説と取引先対応」参照。

※非営利法人の消費税については、「非営利法人の消費税」参照。

※このウェブサイトの趣旨については、「ご挨拶」参照。